;)

;)

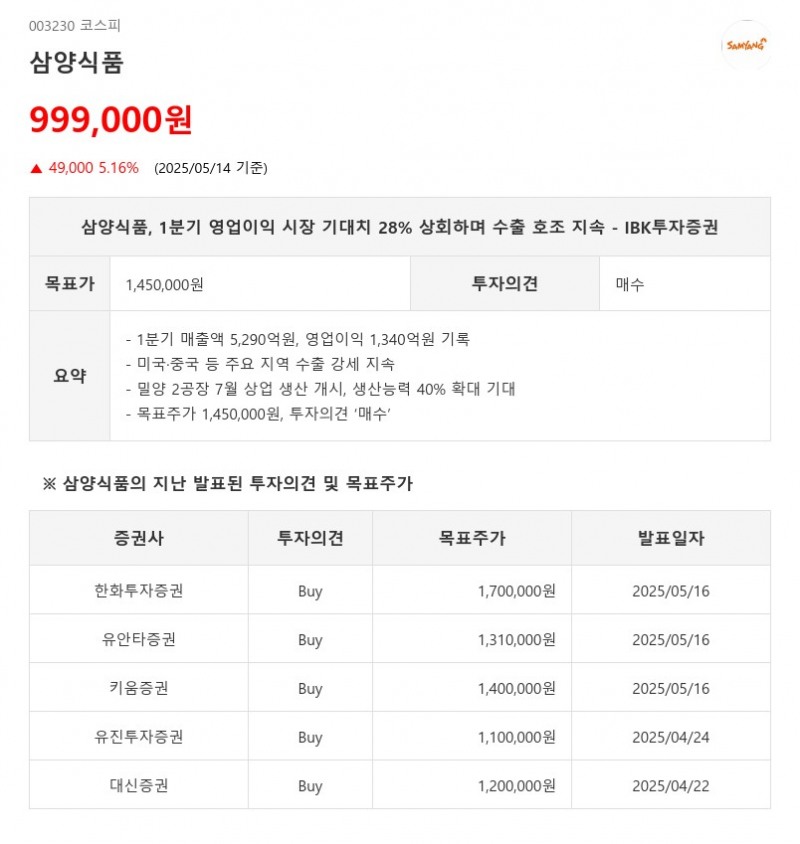

- 1분기 매출액 5,290억원, 영업이익 1,340억원 기록

- 미국·중국 등 주요 지역 수출 강세 지속

- 밀양 2공장 7월 상업 생산 개시, 생산능력 40% 확대 기대

- 목표주가 1,450,000원, 투자의견 ‘매수’

삼양식품은 2025년 1분기 연결 매출액 5,290억원으로 전년 동기 대비 37.1% 증가했으며, 영업이익은 1,340억원으로 67.2% 크게 늘어나 시장 컨센서스와 당사 추정치를 각각 28% 이상 상회하는 성과를 기록했다. 특히 미국과 중국 등 주요 수출 지역에서의 호조세가 지속되고, 달러 및 위안화 강세에 따른 환율 효과가 긍정적으로 작용했다. 1~3월 평균 원·달러 환율은 1,453원으로 전년 동기 대비 9.3% 상승했다.- 미국·중국 등 주요 지역 수출 강세 지속

- 밀양 2공장 7월 상업 생산 개시, 생산능력 40% 확대 기대

- 목표주가 1,450,000원, 투자의견 ‘매수’

수익성 측면에서도 매출원가율과 판관비율이 각각 3.9%포인트, 0.6%포인트 하락하며 분기 영업이익률이 처음으로 25%를 상회하는 등 두드러진 개선을 보였다. 원재료 가격 상승 압박 속에서도 밀가루와 전분 가격 안정이 수익성 개선에 기여했다.

수출 부문에서는 먼·남부 지역에서 4,104억원의 매출을 기록해 43.5% 성장했으며, 미주 지역은 메인스트림 제품 판매 확대에 힘입어 965억원으로 51.8% 증가했다. 월마트 내 매대 이동과 코스트코 판매 비중 11% 돌파가 주요 성장 요인이다. 중국 시장은 춘절 시점 차지 지역 영업 세분화 전략에 힘입어 907억원으로 127.3% 급성장했다. 유럽 매출도 640억원으로 50.2% 증가했다. 수출 지역별 매출 비중은 미주 27%, 중국 26%, 동남아 20%, 유럽 18% 등으로 다양하게 분포되어 있다. 소스·조미 소재 매출도 닭발 소스 수출 확대에 힘입어 168억원으로 83.6% 증가했다.

2분기에도 수출 성장세는 견조할 전망이다. 관세청 자료에 따르면 4월 라면 수출액은 1억 3,514만 달러로 전년 동기 대비 24.5% 증가했다. 환율 효과도 지속되면서 수출 실적에 긍정적인 영향을 미칠 것으로 예상된다. 한편 밀양 2공장은 시생산을 완료하고 7월부터 상업 생산에 돌입할 계획이다. 이 공장은 풀가동 시 기존 대비 생산능력을 약 40% 확대하며, 미국과 유럽향 고단가 제품 중심 생산으로 매출의 60% 이상 기여가 기대된다.

IBK투자증권은 이러한 견조한 수출 성장과 수익성 개선을 반영해 삼양식품에 대해 목표주가 1,450,000원과 투자의견 ‘매수’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}