;)

;)

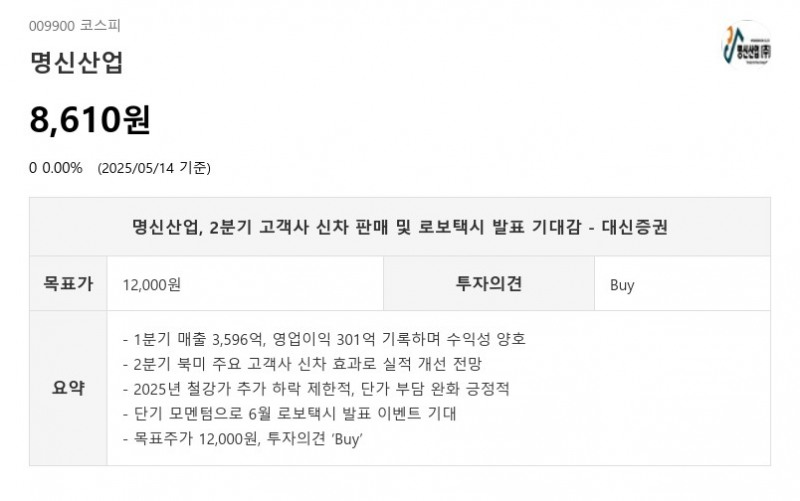

- 1분기 매출 3,596억, 영업이익 301억 기록하며 수익성 양호

- 2분기 북미 주요 고객사 신차 효과로 실적 개선 전망

- 2025년 철강가 추가 하락 제한적, 단가 부담 완화 긍정적

- 단기 모멘텀으로 6월 로보택시 발표 이벤트 기대

- 목표주가 12,000원, 투자의견 ‘Buy’

명신산업은 2025년 1분기 매출 3,596억 원, 영업이익 301억 원을 기록하며 예상 대비 양호한 수익성을 시현했다. 매출은 전년 동기 대비 10% 감소했으나, 영업이익은 32% 줄어든 301억 원으로 당사 추정치를 상회했다. 이는 원재료비 하락이 수익성 개선에 긍정적으로 작용한 결과다. 고객사별 매출은 현대차향이 1,434억 원으로 7% 증가한 반면, 테슬라향은 2,163억 원으로 19% 감소했다. - 2분기 북미 주요 고객사 신차 효과로 실적 개선 전망

- 2025년 철강가 추가 하락 제한적, 단가 부담 완화 긍정적

- 단기 모멘텀으로 6월 로보택시 발표 이벤트 기대

- 목표주가 12,000원, 투자의견 ‘Buy’

2분기에는 북미 주요 고객사의 신차 판매가 본격화되면서 분기별 실적 개선이 기대된다. 또한 6월 예정된 로보택시 관련 발표가 단기 주가 모멘텀으로 작용할 가능성이 있다. 다만 2025년 글로벌 전기차 수요 및 주요 고객사의 연간 물량 성장 제한, 그리고 2024년 대비 철강가 하락 부담이 여전한 점은 주의가 필요하다.

철강 가격은 2025년 들어 추가 하락이 제한적이며, 이는 단가 부담 완화에 긍정적인 영향을 미치고 있다. 이에 따라 대신증권은 명신산업의 2025~26년 평균 주당순이익(EPS) 2,108원에 목표 주가 1.2만원을 제시하며 투자의견 ‘Buy’를 유지했다.

명신산업의 매출 성장 재개와 가시성 확보가 추세적 주가 상승의 관건으로, 2분기 신차 효과와 로보택시 발표를 통한 단기 관심 확대가 기대된다. 향후 2026년 고객사 물량 증가와 매출 성장 가시성 확보 여부가 투자 판단에 중요한 요소가 될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}