;)

;)

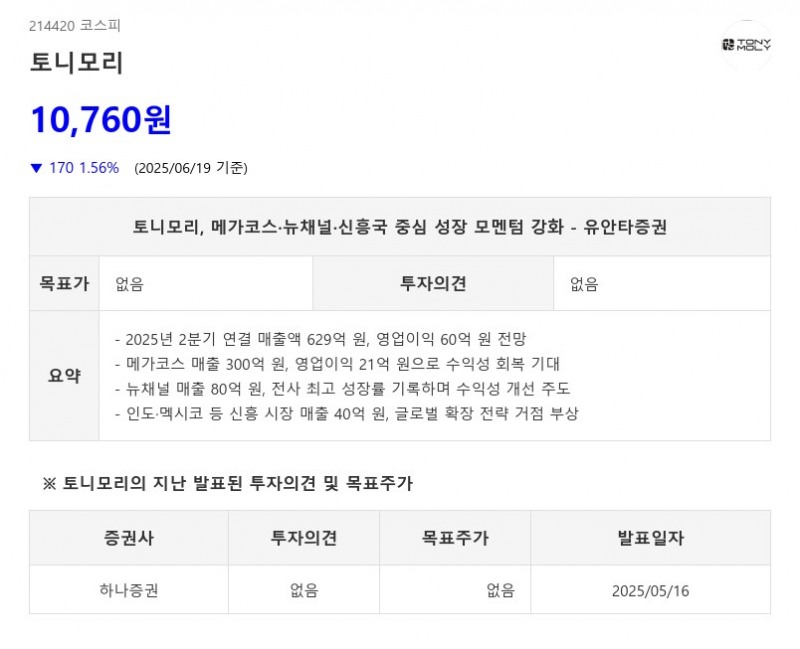

- 2025년 2분기 연결 매출액 629억 원, 영업이익 60억 원 전망

- 메가코스 매출 300억 원, 영업이익 21억 원으로 수익성 회복 기대

- 뉴채널 매출 80억 원, 전사 최고 성장률 기록하며 수익성 개선 주도

- 인도·멕시코 등 신흥 시장 매출 40억 원, 글로벌 확장 전략 거점 부상

토니모리는 2025년 2분기 연결 실적에서 매출액 629억 원(+34% YoY), 영업이익 60억 원(+12% YoY)을 기록하며 영업이익 시장기대치 56억 원을 상회할 것으로 전망된다. 주요 성장 동력으로는 메가코스, 뉴채널, 그리고 신흥 국가 시장이 꼽힌다. - 메가코스 매출 300억 원, 영업이익 21억 원으로 수익성 회복 기대

- 뉴채널 매출 80억 원, 전사 최고 성장률 기록하며 수익성 개선 주도

- 인도·멕시코 등 신흥 시장 매출 40억 원, 글로벌 확장 전략 거점 부상

메가코스 부문은 2분기 매출 300억 원(+89% YoY), 영업이익 21억 원(+36% YoY, 영업이익률 7%)이 예상된다. 기존 거래처 외 신규 수주 확대에 힘입어 매출 기반이 다변화되고 있으며, 일부 고객은 연간 단일 브랜드 매출 비중이 20% 수준으로 확대될 전망이다. 1분기 마스크팩 포장라인 증설로 생산 효율성이 개선되면서 수익성도 회복되는 흐름이다. 이에 따라 하반기 연결 이익 기여도 확대가 기대된다.

이미지 확대보기

이미지 확대보기뉴채널은 매출액 80억 원(+138% YoY)으로 전사 채널 중 가장 높은 성장률을 기록할 전망이다. 유통채널에서 색조 키트 중심 한정판 제품이 빠르게 소진되며 매출을 상회하는 수요가 나타나고 있다. 일부 채널은 지속적인 판촉과 브랜드 인지도 개선으로 영업이익률 20% 수준을 기록, 전사 평균 10%를 상회하는 수익성 중심의 채널 전략 성과가 실적으로 반영되고 있다.

해외 매출 중 기타 지역은 40억 원(+33% YoY)이 예상되며, 인도와 멕시코 등 신흥 시장이 포함된다. 이들 국가는 올해 전년 대비 2배 이상 성장이 기대되는 핵심 국가로, 토니모리의 글로벌 확장 전략에서 주요 거점으로 부상하고 있다.

이미지 확대보기

이미지 확대보기한편, 토니모리 주가는 2분기 실적 호조 기대와 체질 개선 기대감에 힘입어 최근 한 주간 34% 급등하며 단기 가격 부담이 커진 상태다. 그러나 외국인 투자자는 30억 원 순매도, 기관은 12억 원 순매수에 그쳐 뚜렷한 매수 주체 없이 급등한 점은 단기 랠리 지속 가능성을 제한할 수 있다. 하반기 실적 실현 가능성은 메가코스 수주 지속성, 뉴채널 성장 유지, 해외 매출 확대 여부가 핵심 변수로 작용할 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}