;)

;)

- 북미 Fab 투자 확대와 AI 통합보안 솔루션으로 중장기 성장 모멘텀

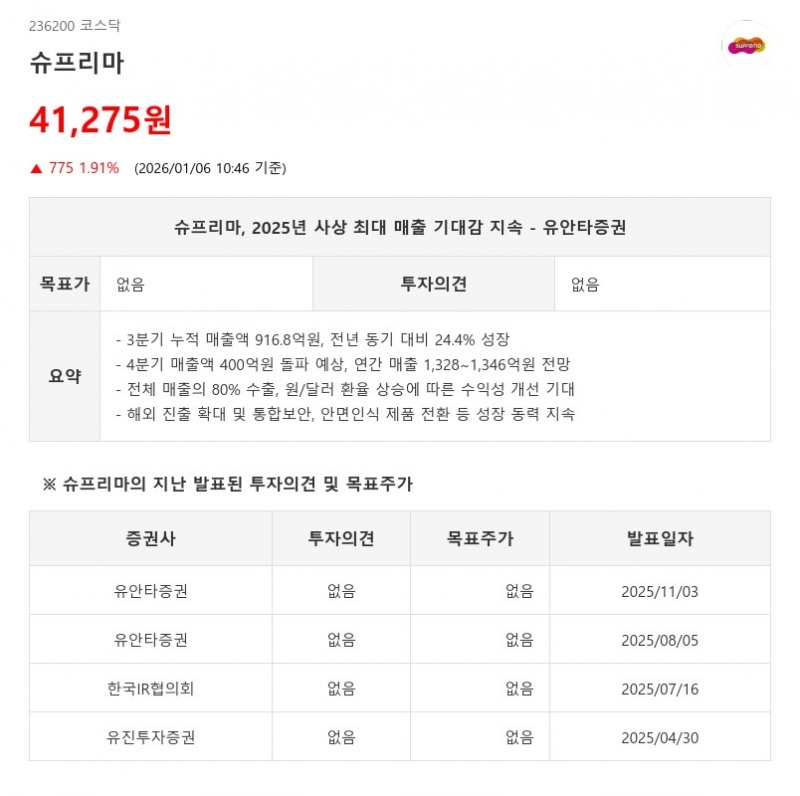

슈프리마는 2025년 3분기 누적 매출액이 916.8억원으로 전년 동기 대비 24.4% 성장하며 사상 최대 실적을 기록할 것으로 기대된다. 4분기 매출액도 분기 최초로 400억원을 상회할 전망이며, 이를 반영할 경우 2025년 연간 매출액은 1,328억~1,346억원에 달할 것으로 예상된다. 지난 4년간 4분기 매출 성장률이 평균 19.6%였던 점을 고려하면, 성장률을 훼손할 만한 이슈는 발견되지 않았다.

슈프리마의 전체 매출 중 약 80%가 수출에서 발생하며, 이에 따라 원/달러 환율 변동이 수익성에 큰 영향을 미친다. 2025년 3분기 말 원/달러 환율은 1,404.33원에서 4분기 말 1,439.46원으로 2.5% 상승해 매출 성장과 함께 수익성 개선이 기대된다.

회사의 성장 동력은 크게 세 가지로 요약된다. 첫째, 해외 진출 확대다. 국내 기업들이 북미를 포함한 다양한 국가에서 Fab 건설을 진행 중이며, 특히 미국 내 국내 기업들의 투자가 확대될 것으로 기대된다.

둘째, 출입보안에서 통합보안으로의 전환이다. 슈프리마는 AI 영상 분석 역량을 결합한 통합보안 솔루션을 제공하며, 이는 고객 이탈 방지와 A/S 매출 증대에 긍정적 영향을 미칠 전망이다.

셋째, 지문인식에서 안면인식 제품으로의 전환이다. 코로나19 팬데믹 이후 비대면 접촉 제품 수요가 증가하며, 안면인식 제품은 지문인식 제품 대비 최소 2배 이상의 고가 제품으로 성장성이 기대된다.

이처럼 슈프리마는 매출 성장과 수익성 개선이 동시에 확인되는 가운데, 해외 시장 확대와 제품 포트폴리오 전환을 통한 중장기 성장 모멘텀을 확보하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}