;)

;)

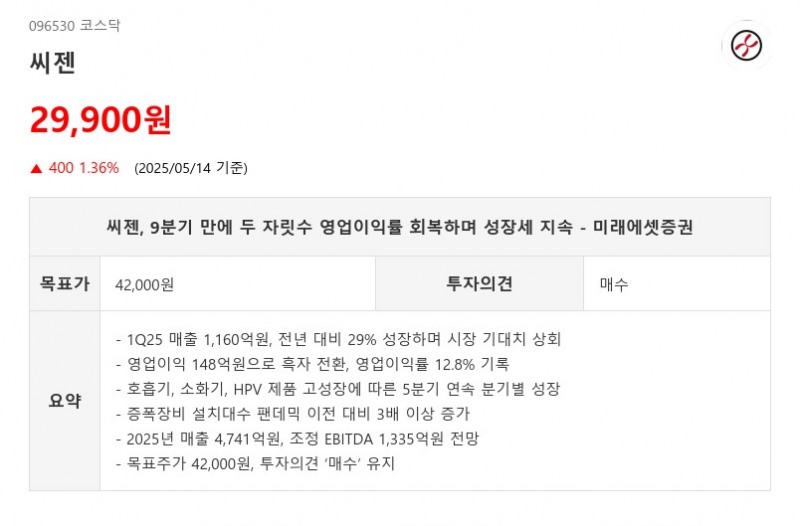

- 1Q25 매출 1,160억원, 전년 대비 29% 성장하며 시장 기대치 상회

- 영업이익 148억원으로 흑자 전환, 영업이익률 12.8% 기록

- 호흡기, 소화기, HPV 제품 고성장에 따른 5분기 연속 분기별 성장

- 증폭장비 설치대수 팬데믹 이전 대비 3배 이상 증가

- 2025년 매출 4,741억원, 조정 EBITDA 1,335억원 전망

- 목표주가 42,000원, 투자의견 ‘매수’ 유지

씨젠은 2025년 1분기 매출액 1,160억원을 기록하며 전년 대비 29% 성장해 시장 기대치를 상회했다. 코로나 키트 매출은 전년과 유사한 151억원을 유지했고, 비코로나 키트 매출은 38% 증가한 792억원, 장비 매출은 26% 증가한 217억원을 달성했다. 신규 증폭 장비는 115대가 판매되어 누적 판매대수는 6,279대에 이르렀다.- 영업이익 148억원으로 흑자 전환, 영업이익률 12.8% 기록

- 호흡기, 소화기, HPV 제품 고성장에 따른 5분기 연속 분기별 성장

- 증폭장비 설치대수 팬데믹 이전 대비 3배 이상 증가

- 2025년 매출 4,741억원, 조정 EBITDA 1,335억원 전망

- 목표주가 42,000원, 투자의견 ‘매수’ 유지

영업이익은 148억원으로 전년 대비 흑자 전환에 성공했으며, 영업이익률은 12.8%로 9분기 만에 두 자릿수 영업이익률을 기록했다. 조정 EBITDA는 193% 증가한 323억원으로 추정되며, 조정 EBITDA 마진은 27.8%에 달한다. 이는 4분기 2024년의 대규모 비용 조정 이후 비용 구조가 안정화되었음을 보여주는 결과다.

씨젠의 주력 제품인 호흡기(45% YoY), 소화기(35% YoY), HPV(31% YoY) 제품이 고성장을 견인하며 1분기 5분기 연속으로 직전 분기 대비 성장세를 이어갔다. 특히 증폭장비 설치대수는 팬데믹 이전 1,800대 대비 3배 이상 증가했으며, 장비당 비코로나 매출은 팬데믹 이전 평균을 꾸준히 상회하는 12.7백만원을 기록했다. 또한, 영업 지역 확대에 따라 호흡기 질환의 계절성 영향도 약화되고 있으며, 소화기 및 HPV 제품의 성장도 견조하다.

미래에셋증권은 이러한 실적과 성장 모멘텀을 반영해 씨젠의 2025년 매출을 4,741억원(14% YoY), 조정 EBITDA를 1,335억원(45% YoY)으로 전망했다. 현 주가는 12개월 선행 EV/EBITDA 기준 8배로 글로벌 동종업체 평균 13배 및 씨젠의 지난 3년 평균 9배 대비 저평가되어 있다고 평가했다.

이에 따라 미래에셋증권은 씨젠의 목표주가를 기존 38,000원에서 42,000원으로 상향 조정하며, 상승 여력이 35%에 달하는 점을 고려해 투자의견 ‘매수’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}