;)

;)

- 판매량·가격·비용 우호적 흐름 속 자율주행 기술 결합으로 업종 재평가 기대

국내 타이어 업종이 2026년 들어 가치주로서의 면모를 과시하며 강력한 반등세를 나타내고 있다. 글로벌 타이어 선도 기업인 미쉐린과 굿이어의 주가가 연초 대비 각각 16%, 20% 상승한 가운데, 국내 타이어 3사 역시 실적 발표를 기점으로 주가 개선세가 뚜렷하다.

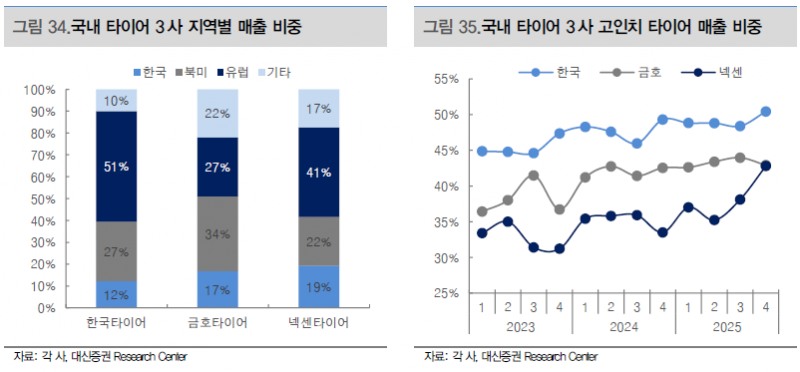

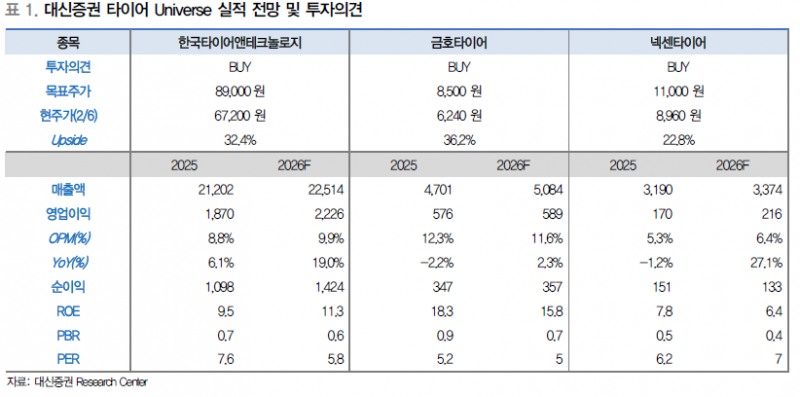

타이어 산업의 수익성을 결정짓는 핵심 변수인 판매량(Q), 가격(P), 비용(C)이 모두 업체들에 유리한 방향으로 움직이고 있다. 특히 원재료 가격과 물류비 등 비용 측면의 하향 안정화와 고인치 타이어 비중 확대에 따른 판가 유지가 수익성 견인의 핵심 동력으로 분석된다.

업계에서는 단순한 제조 단계를 넘어 자율주행 기술과의 결합이 타이어 업종의 새로운 모멘텀이 될 것으로 내다보고 있다. 자율주행 시대에는 타이어를 통한 노면 정보 분석과 안전 제어의 중요성이 커지면서 업종 전반의 가치 재평가(Re-rating)가 이루어질 가능성이 높다.

대신증권은 한국타이어앤테크놀로지는 투자의견 '매수(Buy)'와 함께 목표주가 8만 9,000원을 기록하며 업종 내 최선호주(Top Pick)로서의 위상을 공고히 하고 있다. 실적 발표 이후 주가가 3% 상승하며 안정적인 흐름을 보이고 있으며, 글로벌 시장 내 고부가가치 타이어 판매 비중을 지속적으로 확대하고 있다.

넥센타이어는 최근 실적 발표 직후 주가가 11% 급등하며 타이어 3사 중 가장 강력한 주가 회복 탄력성을 보여주고 있다. 대신증권은 넥센타이어에 대해 투자의견 '매수'와 목표주가 1만 1,000원을 제시하며, 과거 실적 부진을 털어내고 본격적인 수익성 개선 구간에 진입한 것으로 평가했다.

금호타이어 역시 투자의견 '매수'를 유지하며 목표주가 8,500원을 기록, 기업 가치 제고에 박차를 가하고 있다. 글로벌 타이어 시장의 업황 회복세에 발맞춰 효율적인 비용 관리와 판매 물량 확대를 통해 견조한 이익 체력을 증명해 나가는 중이다.

지난 2025년 10월 업황과 실적 전망 하향으로 조정기를 거쳤던 타이어 업체 주가는 이제 바닥을 다지고 본격적인 상승 구간에 진입한 것으로 보인다. 글로벌 완성차 시장의 환경 변화 속에서도 타이어는 교체용(RE) 시장의 탄탄한 수요와 신차용(OE) 시장의 고급화 전략을 통해 차별화된 실적을 기록할 전망이다.

최근 자동차 및 부품 업종은 이른바 '가치주의 반란'이라 불릴 만큼 시장에서 저평가된 매력이 부각되며 비중확대(Overweight) 의견이 유지되고 있다. 특히 현대차와 기아 등 완성차 업계의 견고한 실적 바탕 위에 주주 환원 기대감이 더해지며 업종 전반의 밸류에이션 재평가가 진행 중이다.

자동차 부품 및 타이어 업종의 중장기 모멘텀은 단순 제조를 넘어 '자율주행' 기술과의 융합에서 발생할 것으로 전망된다. 미래 모빌리티 시장에서 자율주행 구현을 위한 하드웨어 최적화 능력이 핵심 경쟁력으로 부상함에 따라, 관련 기술력을 확보한 부품 종목들에 대한 시장의 관심이 쏠리고 있다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}