;)

;)

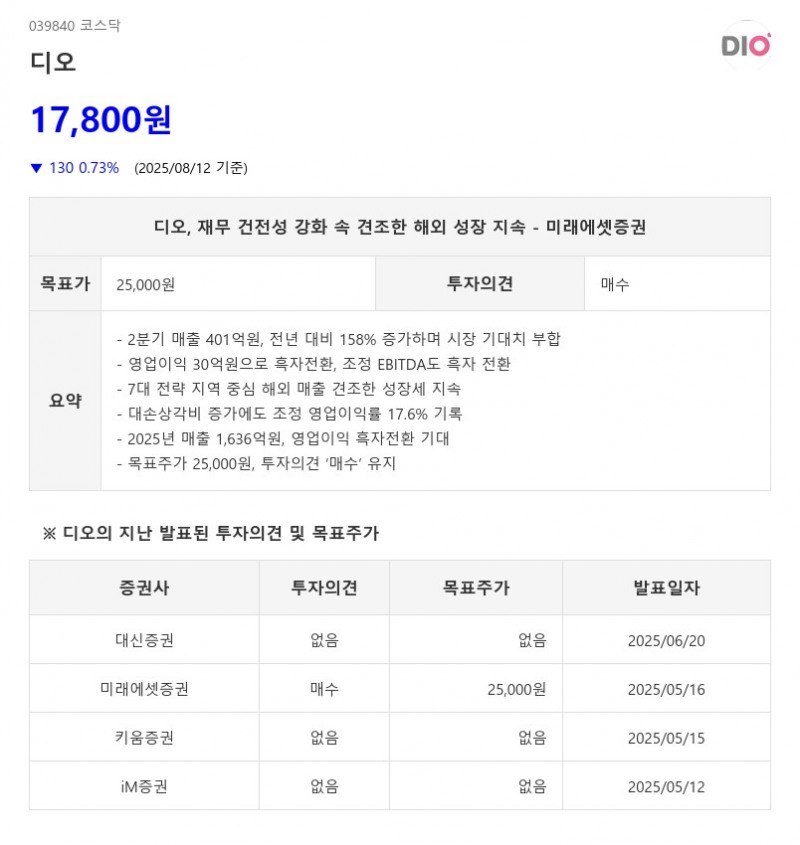

- 2분기 매출 401억원, 전년 대비 158% 증가하며 시장 기대치 부합

- 영업이익 30억원으로 흑자전환, 조정 EBITDA도 흑자 전환

- 7대 전략 지역 중심 해외 매출 견조한 성장세 지속

- 대손상각비 증가에도 조정 영업이익률 17.6% 기록

- 2025년 매출 1,636억원, 영업이익 흑자전환 기대

- 목표주가 25,000원, 투자의견 ‘매수’ 유지

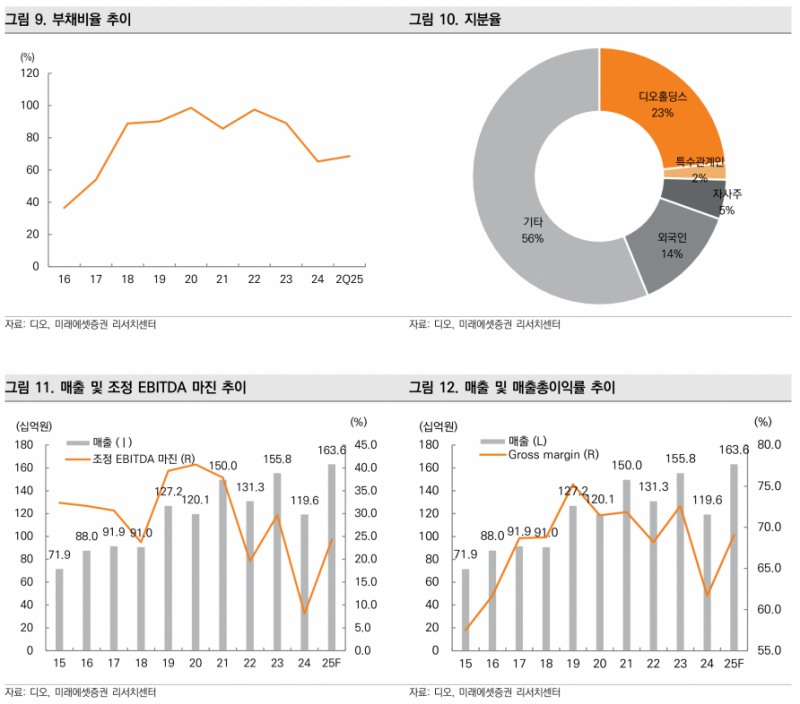

디오(039840)는 2025년 2분기 매출액이 전년 대비 158% 증가한 401억원으로 시장 기대치에 부합했다. 영업이익은 30억원(OPM 7.5%)으로 전년 대비 흑자전환했으나 시장 기대치에는 다소 미치지 못했다. 조정 EBITDA는 97억원(조정 EBITDA 마진 24.3%)으로 흑자 전환에 성공했다. - 영업이익 30억원으로 흑자전환, 조정 EBITDA도 흑자 전환

- 7대 전략 지역 중심 해외 매출 견조한 성장세 지속

- 대손상각비 증가에도 조정 영업이익률 17.6% 기록

- 2025년 매출 1,636억원, 영업이익 흑자전환 기대

- 목표주가 25,000원, 투자의견 ‘매수’ 유지

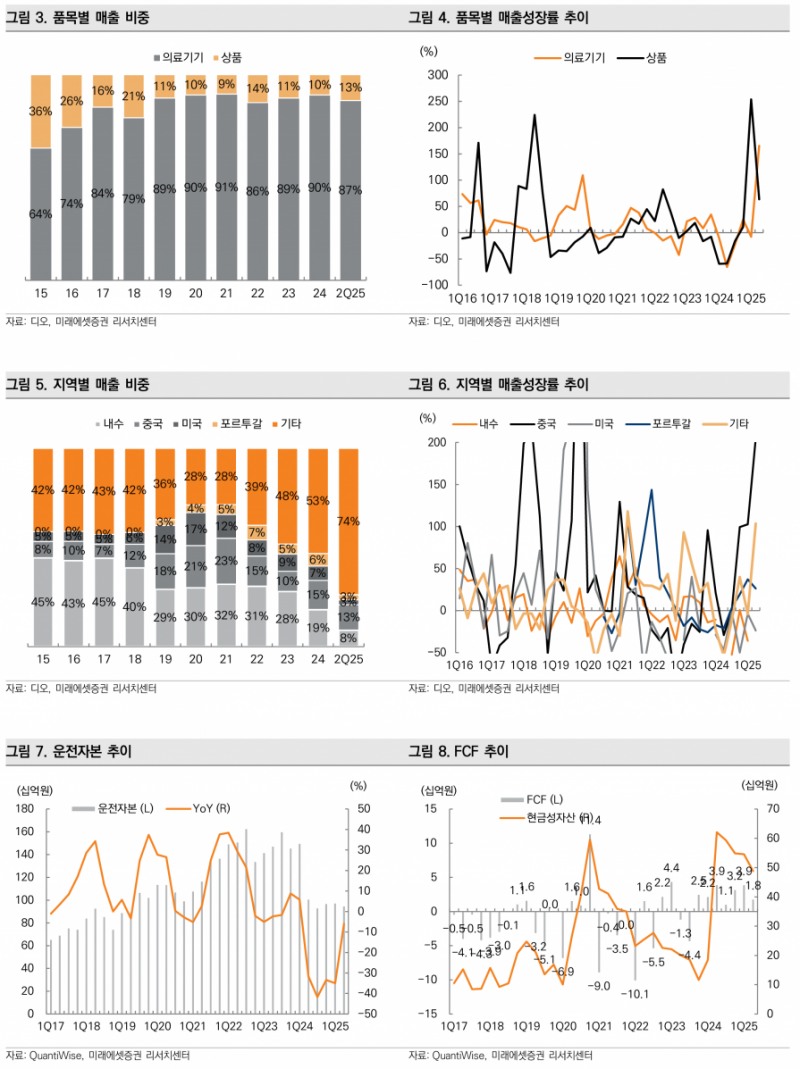

지역별 매출은 국내 64억원, 해외 수출이 전년 대비 93% 증가한 325억원을 기록했다. 특히 중국 108억원(205% 증가), 러시아 19억원(266% 증가), 튀르키예 21억원(102% 증가) 등 7대 전략 지역에서 견조한 성장이 이어지고 있다. 품목별로는 의료기기가 353억원으로 전년 대비 166% 증가하며 전체 매출의 87%를 차지했다.

디오의 구조조정 전략은 작년 하반기부터 순조롭게 진행 중이며, 2023년 3분기 1,385억원에 달했던 매출채권은 2025년 2분기 758억원으로 크게 감소했다. 다만 재무 건전성 강화를 위해 보수적으로 대손상각비를 인식하며 2분기에도 41억원의 대손상각비가 발생했다. 대손상각비를 제외한 조정 영업이익률은 17.6%에 달한다. 올해 발생한 대손상각비는 향후 환입 가능성이 있어 긍정적으로 평가된다.

미래에셋증권은 디오가 2025년 매출 1,636억원(37% 증가), 조정 EBITDA 397억원(311% 증가, 조정 EBITDA 마진 24.3%), 영업이익 161억원으로 흑자전환할 것으로 전망했다. 현재 주가는 12개월 선행 EV/EBITDA 6배로 글로벌 동종업체(9배) 및 디오의 지난 3년 평균(16배) 대비 저평가 상태다. 올해도 재무 건전성 강화와 주요 국가 영업망 재건 작업이 지속될 전망이다.

이에 미래에셋증권은 디오에 대해 목표주가 25,000원과 투자의견 ‘매수’를 유지하며 견조한 해외 성장과 재무 안정성 강화가 긍정적 투자 포인트임을 강조했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}