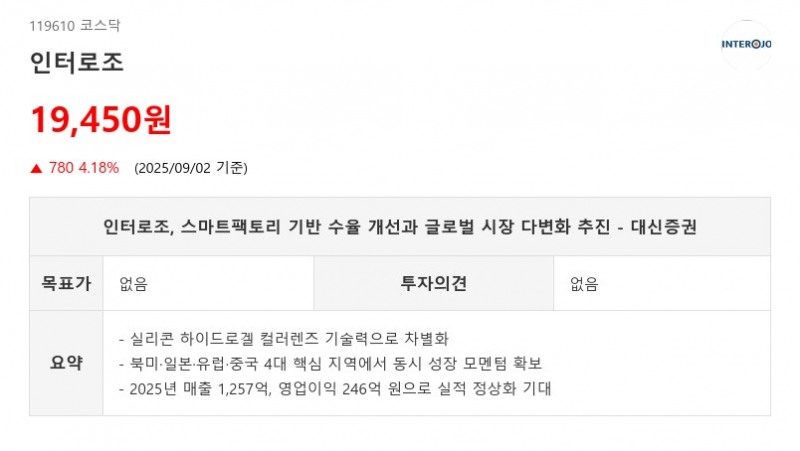

;)

;)

- 실리콘 하이드로겔 컬러렌즈 기술력으로 차별화

- 북미·일본·유럽·중국 4대 핵심 지역에서 동시 성장 모멘텀 확보

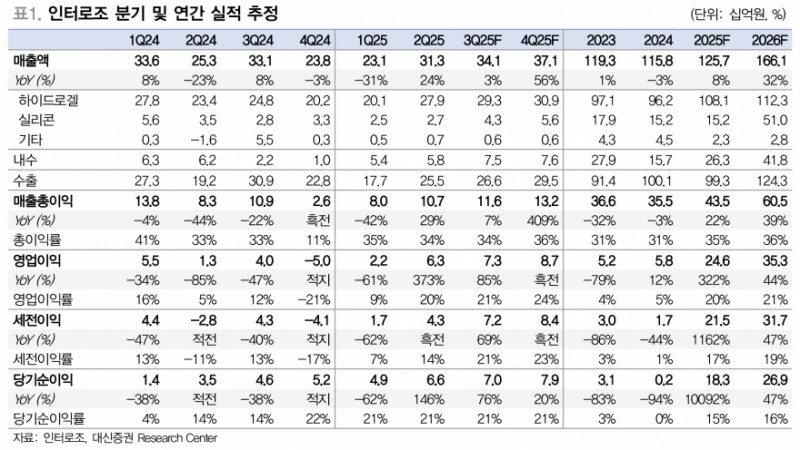

- 2025년 매출 1,257억, 영업이익 246억 원으로 실적 정상화 기대

인터로조는 콘택트렌즈 전문 제조기업으로 국내에서는 자체 브랜드 클라렌을 중심으로 판매하며, 해외 매출 비중이 80%에 달한다. 해외 매출은 글로벌 유통사를 통한 OEM·ODM 구조가 대부분이나, 향후 일본 등 주요 시장에 직접 진출할 계획을 갖고 있다.- 북미·일본·유럽·중국 4대 핵심 지역에서 동시 성장 모멘텀 확보

- 2025년 매출 1,257억, 영업이익 246억 원으로 실적 정상화 기대

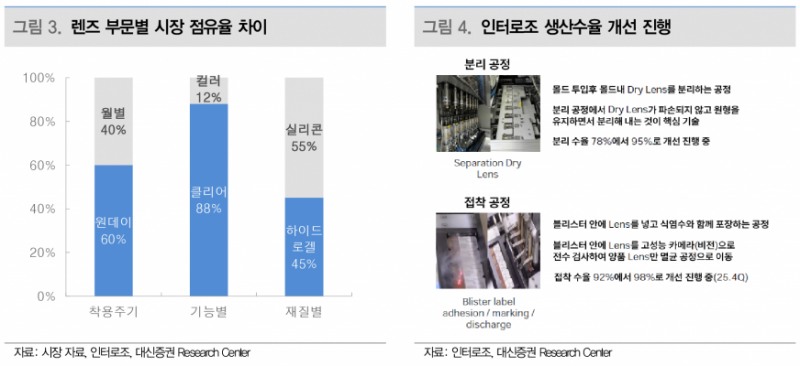

제품 포트폴리오는 재질별로 하이드로겔과 실리콘 하이드로겔, 색상별로 투명과 컬러, 용도별로 미용과 시력 교정, 기간별로 1-Day와 한 달 렌즈로 세분화되어 있다. 특히 아시아권 컬러렌즈 시장에서 독창적인 색감과 OEM 네트워크를 기반으로 확실한 입지를 구축했다.

인터로조는 업계에서 기술 장벽이 높은 실리콘 하이드로겔(Si-Hy) 컬러렌즈에 집중하고 있다. 잉크, 바인더, 레이저 가공 등 핵심 공정을 내재화하고, 스마트팩토리화와 AI 비전검사 도입, 공정별 전문 엔지니어 채용을 통해 컬러렌즈 특유의 불량률 문제를 개선하고 있다. 이를 통해 연간 약 100억 원의 원가 절감 효과가 기대된다.

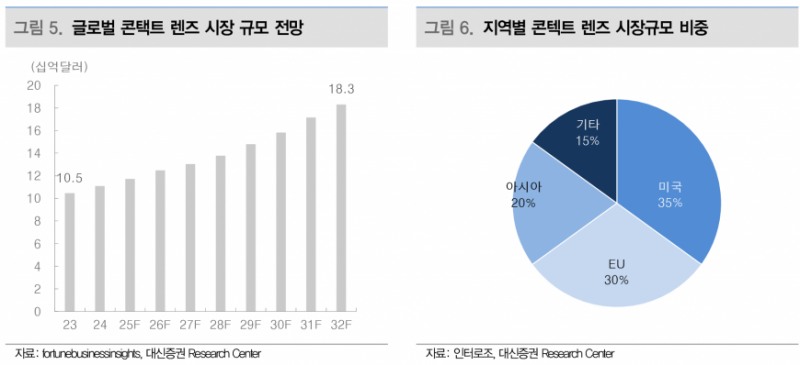

글로벌 확장 전략도 가속화되고 있다. 미국에서는 Si-Hy 컬러렌즈의 FDA 510(k) 승인을 2026년 1분기 목표로 진행 중이며, 승인 후 북미 시장 진입이 전망된다.

일본 역시 Si-Hy 컬러렌즈 승인 시 기존 하이드로겔 대비 최소 3배 성장 잠재력이 기대되고, 유럽은 대형 리테일 채널, 중국은 틱톡과 샤오홍슈 등 디지털 플랫폼을 활용한 D2C 모델을 중심으로 시장을 확대하고 있다. 이로써 인터로조는 북미, 일본, 유럽, 중국 4대 핵심 지역에서 동시 성장 모멘텀을 확보하고 있다.

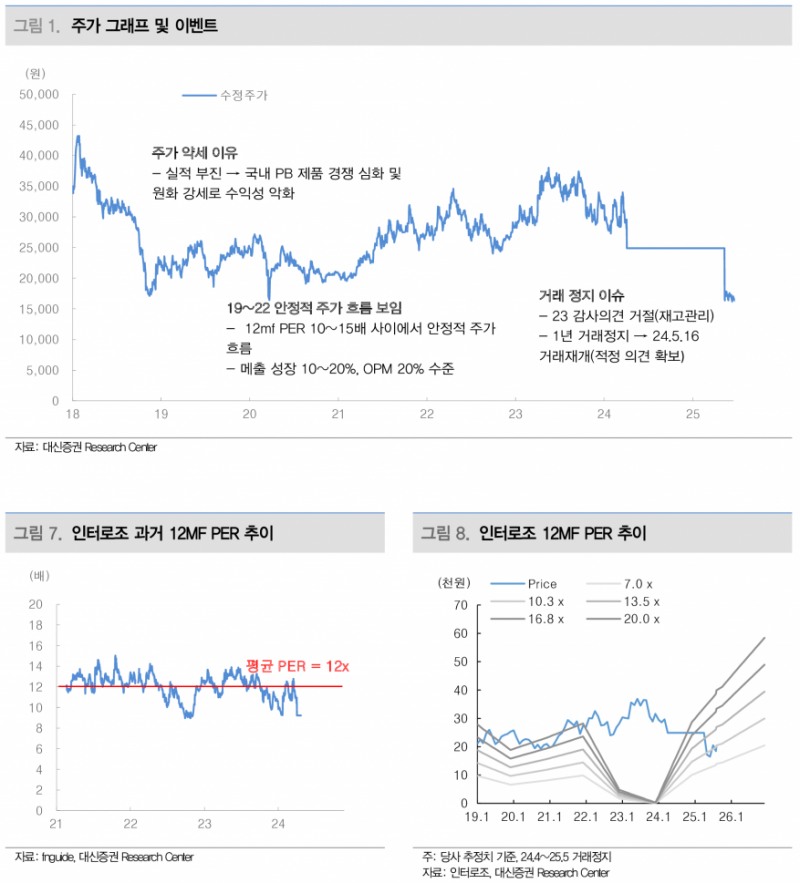

한편, 2023년 삼일회계법인의 지정감사 과정에서 재고 관리 미흡으로 감사의견 거절과 거래정지 이슈가 있었으나, 2024년 5월 공장 셧다운과 재고 클리어 작업을 통해 문제를 해소하고 2024년 감사에서 적정 의견을 받으며 2025년 5월 거래가 재개되었다.

실적 측면에서는 2024년 매출 1,158억 원, 영업이익 78억 원으로 부진했으나, 이는 회계정책 변경과 공장 셧다운, 일회성 비용 영향에 따른 것이다. 2025년에는 매출 1,257억 원, 영업이익 246억 원(OPM 20%)으로 정상화가 기대된다. 신규 고객사 확보와 SKU 다변화, 생산 수율 개선이 외형과 수익성 개선을 견인할 전망이다.

현재 인터로조의 12개월 선행 PER은 약 9배로 과거 밴드(11~15배) 대비 저평가 구간에 위치해 있다. OPM 20% 안착과 미국향 글로벌 파트너십 가치화가 동반된다면 밸류에이션 리레이팅 가능성도 충분하다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}