;)

;)

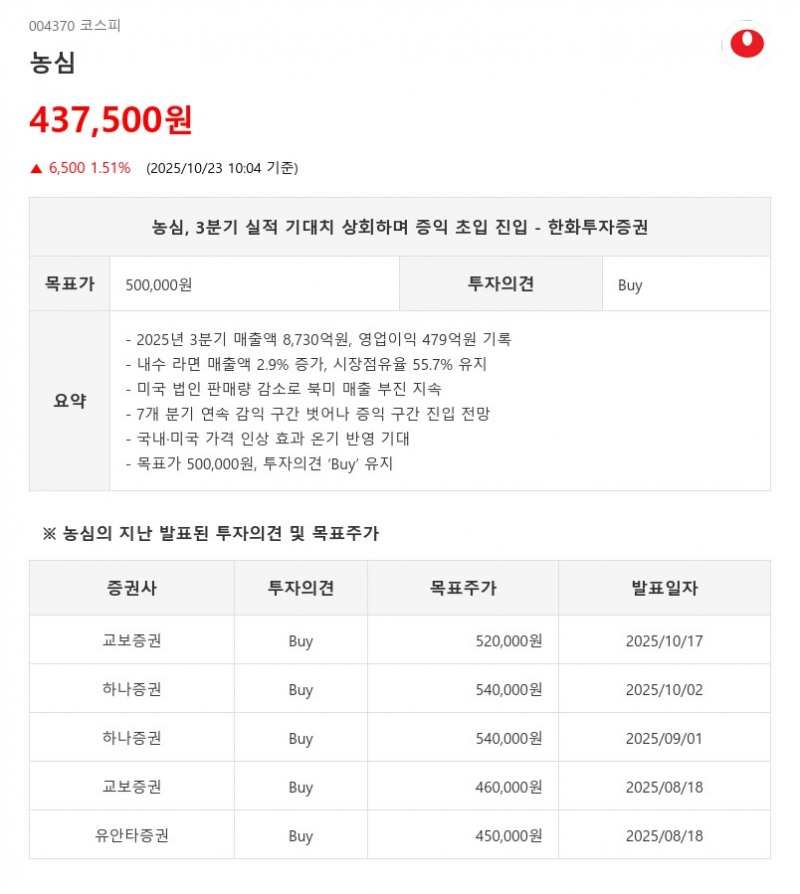

- 한화투자증권, 목표가 500,000원, 투자의견 ‘Buy’ 유지

- 3분기 영업익 27% 증가·7분기 만에 증익 전환·미국 가격 인상 효과 기대

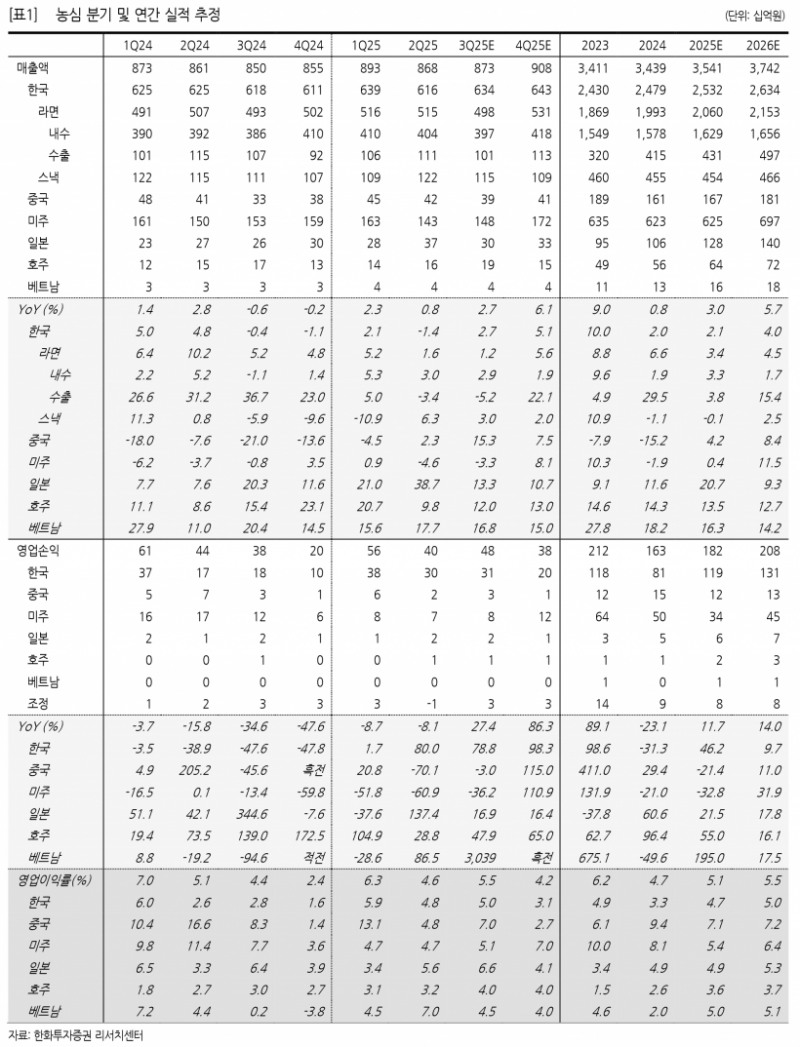

농심은 2025년 3분기 연결 기준 매출액 8,730억원(+2.7% YoY, +0.6% QoQ), 영업이익 479억원(+27.4% YoY, +19.3% QoQ)을 기록하며 컨센서스 영업이익 442억원을 상회할 전망이다. 내수 시장에서는 소비 쿠폰 지급에 따른 월별 변동성 확대에도 불구하고 9월 성장 전환이 나타나면서 내수 라면 매출액은 2.9% 증가했고, 시장점유율은 55.7%를 유지한 것으로 추정된다. 2025년 3월 17일 단행한 라면 및 스낵 가격 인상 효과가 3분기부터 온기 반영되며 한국 영업이익률은 5.0%로 전년 동기 대비 2.2%포인트 개선되어 실적 성장을 견인했다.- 3분기 영업익 27% 증가·7분기 만에 증익 전환·미국 가격 인상 효과 기대

반면 수출 부문은 거래선 재정비 영향으로 별도 수출 매출액이 5.2% 감소하며 지난 2분기에 이어 매출 하락세가 지속됐다. 미국 법인 역시 판매량 감소 영향으로 북미 합산 매출액이 3.3% 줄어들며 부진한 실적을 기록한 것으로 추정된다. 물량 감소와 판촉비 확대 영향으로 북미 영업이익률은 5.1%로 전년 대비 2.6%포인트 하락했다.

농심은 2023년 4분기 이후 7개 분기 연속 이어진 감익 구간을 지나 이번 3분기부터 증익 구간에 진입했다. 금값 상승에 따른 인건비 증가 부담이 변수로 작용하겠으나, 2024년 4분기 통상임금 관련 일회성 비용 반영에 따른 전년 기저 효과가 편안한 상황이다. 또한 7월 단행한 미국 가격 인상 효과가 4분기부터 온기 반영될 것으로 기대돼 북미 매출 성장 전환이 예상된다.

미국 시장에서는 ‘케이팝 데몬 헌터스’ 협업 제품의 판매가 9월부터 시작되어 10월 추가 SKU 확장이 진행 중이며, 국내 가격 인상 효과도 3분기부터 반영되고 있다. 법인 설립 이후 신규 유통망 및 국가 확대를 추진 중인 유럽 법인의 성장 기여와 2026년 3분기 녹산 수출 전용 공장 완공 후 수출 매출 확대가 중장기적 재평가(Re-rating)의 근거가 될 전망이다.

한화투자증권은 이러한 실적 개선과 성장 모멘텀을 바탕으로 농심에 대해 목표주가 500,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}