;)

;)

- 대신증권, 목표가 660,000원, 투자의견 ‘Buy’ 유지

- 조업일수 감소 극복…LNGC·고마진 선종 확대, 해양부문 본격 실적 인식

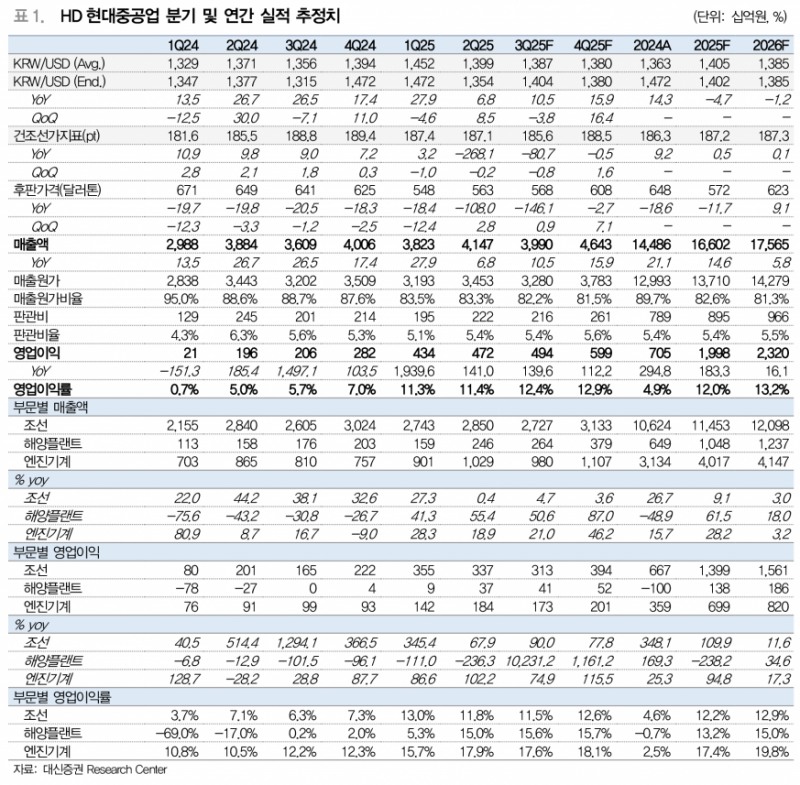

HD현대중공업은 2025년 3분기 매출액 3조 9,898억원, 영업이익 4,939억원, 영업이익률 12.4%를 기록할 것으로 대신증권은 전망했다. 3분기 조업일수는 하계 휴가 일정으로 전분기 대비 6일 감소했으나, 생산성 향상과 고마진 물량 확대에 힘입어 영업이익은 오히려 증가할 것으로 보인다. - 조업일수 감소 극복…LNGC·고마진 선종 확대, 해양부문 본격 실적 인식

상선 부문에서는 2022년 수주 비중이 58%, 2023년 35%, 2024년 5%로 매출에 반영되며, 선종별로는 고마진 선종인 LNG 운반선(LNGC)과 탱커선 등 고마진 선종의 비중이 꾸준히 확대되고 있다. 이에 따라 상선 부문의 이익 개선세가 지속되고 있다.

해양 부문은 우드사이드 트리온 FPU와 루야 BATCH1 프로젝트가 매출에 인식 중이며, 특히 FPU 매출이 2분기부터 본격적으로 반영되면서 3분기 실적에 긍정적인 영향을 미칠 전망이다.

엔진기계 부문도 매출액 9,801억원, 영업이익 1,730억원, 영업이익률 17.6%로 견조한 성장세를 유지하고 있다. 전 사업부문에 걸쳐 이익 개선이 뚜렷해지고 있는 가운데, 2025년 연간 매출액은 16조 6,020억원, 영업이익은 1조 9,980억원에 이를 것으로 예상된다.

대신증권은 HD현대중공업에 대해 목표주가 660,000원을 유지하며 투자의견 ‘Buy’를 제시했다. HD현대중공업은 조업일수 감소에도 불구하고 생산성 향상과 고마진 제품 비중 확대, 해양 부문의 본격적인 매출 인식으로 중장기적인 실적 성장 모멘텀을 갖추고 있다고 평가된다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}