;)

;)

- 3분기 영업익 11.4조·4분기 범용 DRAM 27% 급등·현물가 75% 프리미엄

- 키움증권: 4분기 매출 27.2조원, 영업이익 13.4조원 전망

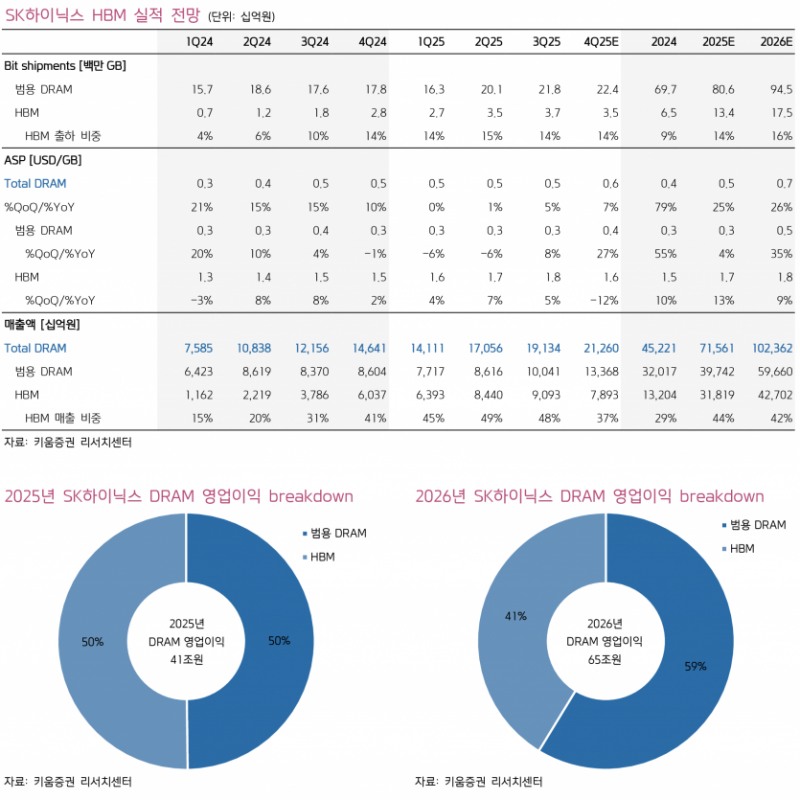

SK하이닉스는 2025년 3분기 매출액 24.4조원, 영업이익 11.4조원을 기록하며 시장 기대치에 부합하는 성과를 냈다. 다만 NAND 출하량이 -5% QoQ를 기록해 당사 전망치인 +5%를 하회하면서 전체 실적은 소폭 당사 추정치에 미치지 못했다. DRAM 부문은 출하량과 가격 모두 당사 전망에 부합하는 모습을 보였다.- 키움증권: 4분기 매출 27.2조원, 영업이익 13.4조원 전망

키움증권은 4분기 SK하이닉스의 매출액이 27.2조원(+11% QoQ), 영업이익은 13.4조원(+18% QoQ)으로 기존 전망치에 부합할 것으로 예상했다. 특히 범용 DRAM 가격이 4분기에 +27% QoQ 급등할 것으로 전망되며, 이는 HBM3e 가격 하락을 상쇄할 것으로 판단된다. NAND 부문도 eSSD 중심으로 수요와 가격이 상승해 큰 폭의 수익성 개선이 기대된다.

DRAM 출하량은 4분기에 +2% QoQ, 가격은 +7% QoQ 상승해 영업이익은 12.7조원(+13% QoQ)에 이를 전망이다. NAND는 가격이 +9% QoQ 상승하며 영업이익 0.8조원(+282% QoQ)을 기록할 것으로 보인다.

키움증권은 연말과 연초 동안 범용 DRAM 가격이 낮아진 재고와 높아진 현물가격 프리미엄으로 인해 당사 전망치를 넘어설 가능성이 있다고 평가했다. 현재 DDR5 16Gb 단품 현물가격은 4분기 고정가격 예상치 대비 약 75% 높게 거래되고 있으며, DDR5 64GB RDIMM 모듈 제품 현물가격도 고정가격 대비 약 25% 높은 수준이다.

이러한 메모리 업황과 유통재고 상황을 고려할 때, 연말로 갈수록 가격의 추가 상승 가능성이 높아질 전망이다. 키움증권은 SK하이닉스를 반도체 업종 내 top pick으로 유지하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}