;)

;)

- 4분기 실적 반등·삼성·SK 증설 수혜·2026년 영업익 450억 전망

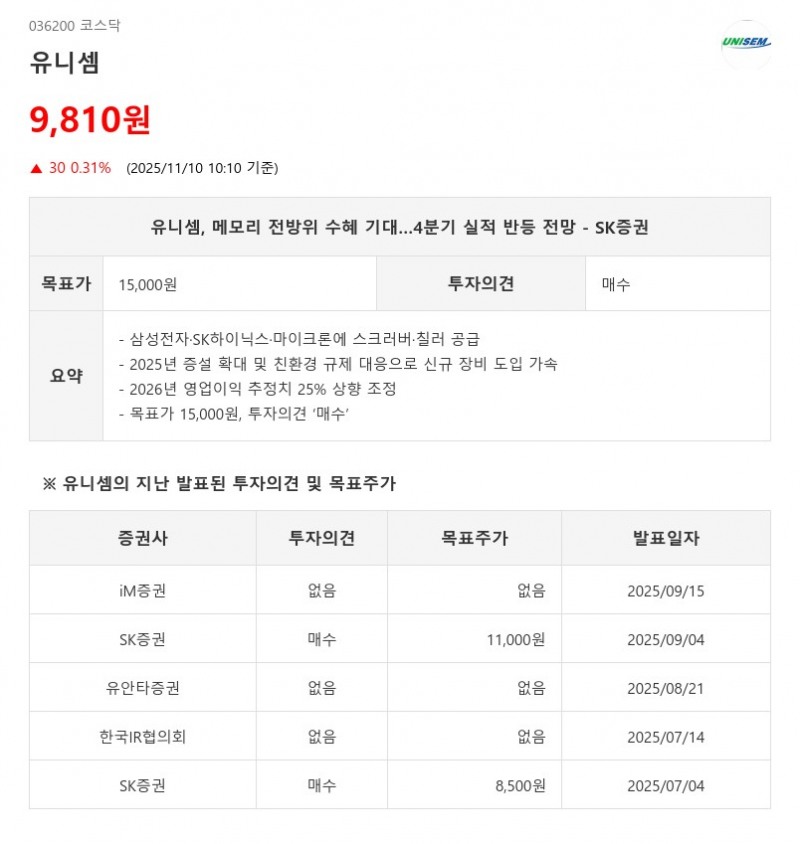

- SK증권: 목표가 15,000원, 투자의견 ‘매수’

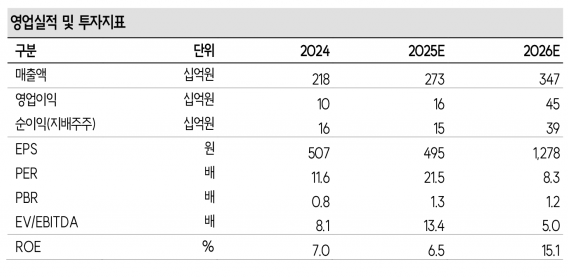

유니셈은 2025년 3분기 매출액 572억 원, 영업이익 24억 원을 기록할 것으로 예상되며, 4분기부터 삼성전자와 SK하이닉스의 PO(구매 주문) 반영이 시작되면서 강한 실적 반등이 기대된다. SK증권은 목표주가를 15,000원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.- SK증권: 목표가 15,000원, 투자의견 ‘매수’

동사는 삼성전자, SK하이닉스뿐만 아니라 마이크론에도 스크러버와 칠러를 공급하며 메모리 산업 전방위적인 수혜가 가능한 업체 중 하나다. 특히 삼성전자와 SK하이닉스의 DRAM 신규 투자가 이미 시작되었으며, 내년 증설 규모는 각각 110K, 100K에 달할 것으로 전망된다. 또한 공간 재배치와 노후 팹 전환을 통한 공간 효율화 작업으로 추가 증설 가능성도 존재한다.

친환경 규제가 강화됨에 따라 스크러버와 칠러 등 부대 장비의 미국향 제조 팹 신규 도입도 내년부터 본격화될 예정이다. 이에 따라 SK증권은 국내 주요 고객사의 내년 증설 강도를 반영해 2026년 영업이익 추정치를 25% 상향 조정했다.

2025년 연간 매출액은 2,730억 원, 영업이익은 160억 원으로 예상되며, 2026년에는 매출액 3,470억 원, 영업이익 450억 원으로 큰 폭의 성장이 기대된다. 4분기 실적 반등과 함께 2026년까지 수익성 개선이 이어질 전망이다.

SK증권은 “유니셈은 메모리 산업 내 필수 부대 장비 공급자로서 고객사들의 대규모 증설과 친환경 규제 대응에 따른 신규 장비 도입 수혜가 예상된다”며 “중장기적으로 안정적인 성장과 수익성 개선이 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}