;)

;)

- FC 계열 비중 68%→80%, 서버 메모리+애플 OLED HDI 동반 성장

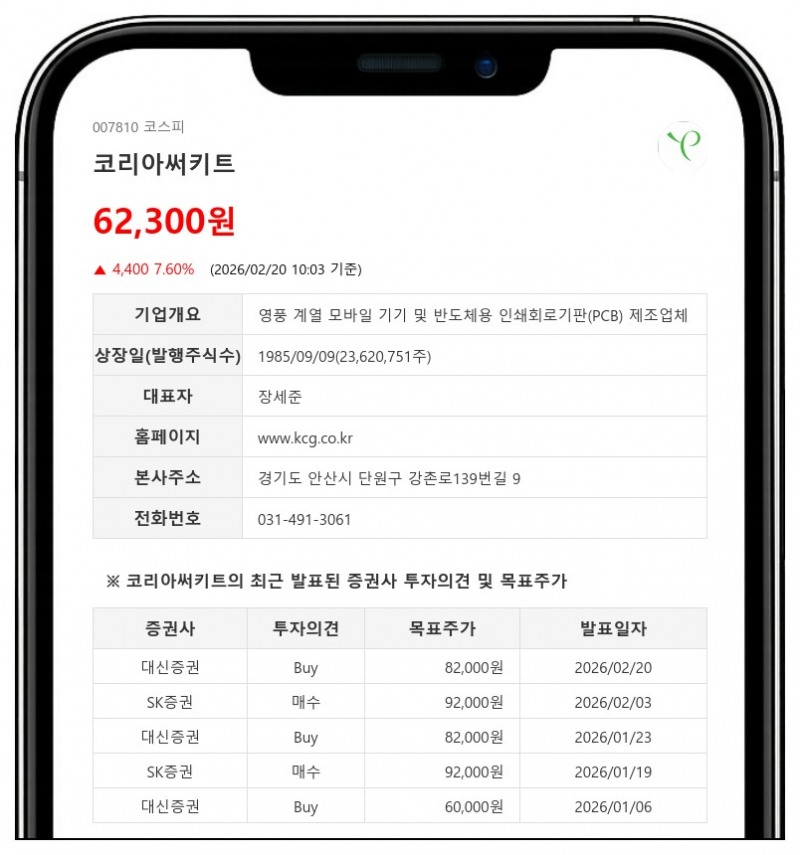

- 대신증권: 목표주가 82,000원, 투자의견 ‘Buy’ 유지

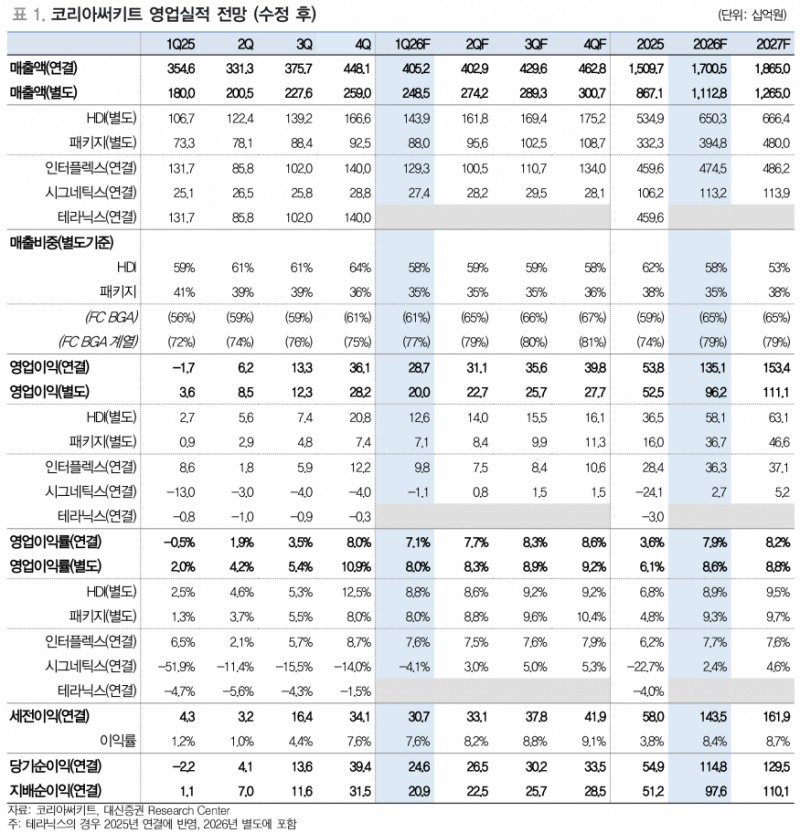

코리아써키트는 2026년 연결기준 매출 1.7조원, 영업이익 1,351억원으로 전년 대비 각각 12.6%, 151% 증가할 것으로 대신증권은 전망했다.- 대신증권: 목표주가 82,000원, 투자의견 ‘Buy’ 유지

2026년 1분기 영업이익은 287억원으로 흑자전환하며 매출은 4,052억원으로 14.3% 증가할 것으로 추정된다. 이는 서버향 메모리모듈 매출 확대와 HDI(경성 PCB)의 높은 가동률 유지에 기인한다.

최근 메모리 가격 상승에도 불구하고 IT기기 수요 둔화가 예상되나, 데이터센터 및 서버향 메모리 수요 강세와 메모리 사양 상향으로 면적과 층수가 확대되고 있어 2026년에는 수량과 가격이 동시에 증가할 것으로 분석된다. 또한 애플의 OLED 디스플레이 전환에 따른 디스플레이향 HDI 매출 증가도 긍정적이다.

2026년 상반기에는 엔비디아의 소캠2 출하가 시작되며, 브로드컴과의 협력을 통한 AI향 FC BGA 매출 진입도 기대된다.

이는 2026년 하반기부터 추가 매출과 수익성 개선에 기여할 전망이다. 반도체 PCB 매출 중 FC 계열 비중이 2024년 68%에서 2026년 80%로 증가하며 반도체 기판 업체로의 전환이 본격화되고 있다.

인터플렉스 공장에서는 내층 투자 확대가 진행 중이며, 2026년 하반기와 2027년에 추가 매출 증가가 예상된다.

대신증권은 코리아써키트의 2026년 EPS 기준 현재 주가수익비율(P/E) 13.5배로 PCB 업종 내 저평가 상태라고 판단하며, 목표주가 82,000원과 투자의견 ‘Buy’를 유지했다.

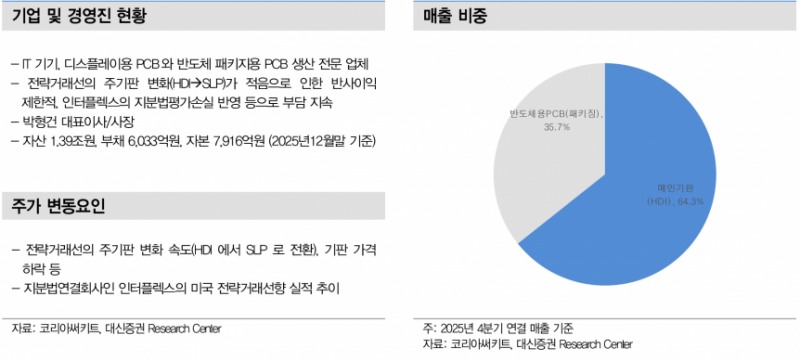

코리아써키트는 IT기기 및 디스플레이용 PCB와 반도체 패키지용 PCB 생산 전문 업체로, 2025년 말 기준 자산 1.39조원, 부채 6,033억원, 자본 7,916억원을 보유하고 있다.

전략거래선의 주기판 변화 속도와 인터플렉스의 미국향 실적 추이 등이 주가 변동 요인으로 작용하고 있다.

대신증권은 코리아써키트가 2026년부터 본격적인 실적 개선과 함께 AI 및 서버향 수요 증가에 따른 성장 모멘텀을 확보할 것으로 기대하며, 밸류에이션 재평가 가능성도 긍정적으로 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}