;)

;)

- 반도체 장비 3개 부문 동반 성장과 NAND 고단화 구조적 수혜, FY27 영업이익률 30% 경로 진입

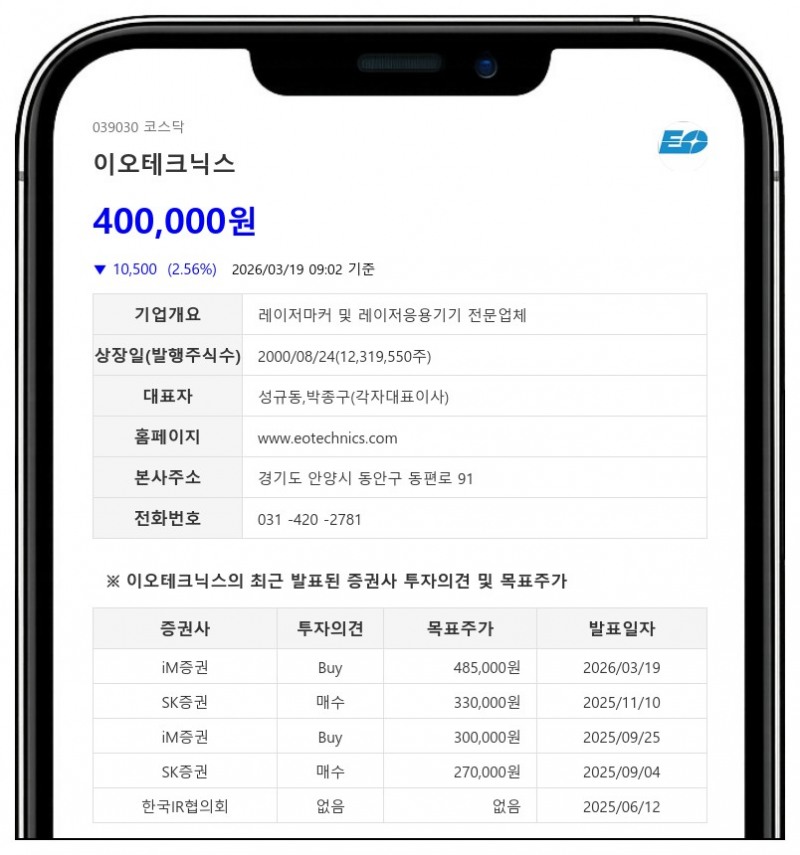

- iM증권: 목표주가 485,000원, 투자의견 ‘Buy’

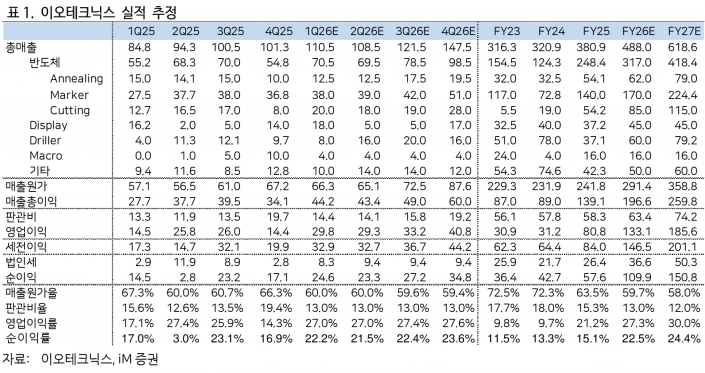

이오테크닉스는 2026 회계연도(FY26) 매출액 4,880억원과 영업이익 1,331억원을 기록하며 전년 대비 각각 28%, 65% 증가할 것으로 전망된다.- iM증권: 목표주가 485,000원, 투자의견 ‘Buy’

이는 Annealing, Marker, Cutting 등 반도체 장비 부문 전반에서 매출이 확대되고, 투자 싸이클 재개에 따른 PCB 부문 매출 회복이 기대되는 데 따른 것이다.

iM증권은 이러한 실적 개선을 바탕으로 목표주가를 485,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지했다.

특히 반도체 장비 부문은 FY26 매출 2,484억원에서 FY26 3,170억원으로 28% 증가가 예상된다. Annealing 장비는 삼성전자 P4, P5 라인의 1C 나노 DRAM 투자와 400단 이상 NAND 생산에 따른 수주가 이어지고 있으며, 미국 반도체 업체에 대한 고가 장비 초기 출하도 기대된다.

Cutting 장비는 최대 고객사인 HBM4와 OSAT향 Grooving 장비 출하가 본격화되고, NAND 및 파운드리 신규 매출 발생 가능성도 높다. Marker 장비는 신규 라인 투자와 NAND 경기 회복에 힘입어 매출이 견조하게 증가할 전망이다.

NAND 고단화는 Wafer 두께 감소와 고열 발생으로 Laser Cutter 사용 증가 및 국소 Laser Annealing 방식 전환을 촉진하며, 이오테크닉스의 Laser 반도체 장비 수요를 CY27부터 본격적으로 견인할 것으로 기대된다.

FY27에는 매출 6,186억원, 영업이익 1,856억원(영업이익률 30%)으로 큰 폭의 성장세가 예상된다.

4분기 FY25 매출은 1,013억원으로 기존 전망치를 소폭 상회했으나, 영업이익 144억원은 상여금 지급 등 일회성 비용 영향으로 당초 예상 200억원을 하회했다.

그러나 이는 실적 개선에 따른 일회성 요인으로 주가에 부정적 영향을 미칠 요소는 아니라고 평가된다.

iM증권은 FY26 예상 주당순이익(EPS)에 P/E 54.0배를 적용해 목표주가를 산출했으며, 이는 과거 5년간 이오테크닉스에 적용된 연간 고점 배수 평균에 해당한다.

반도체 장비 부문 실적 개선과 NAND 고단화 수혜가 지속되면서 동사의 중장기 성장 모멘텀이 강화될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}