;)

;)

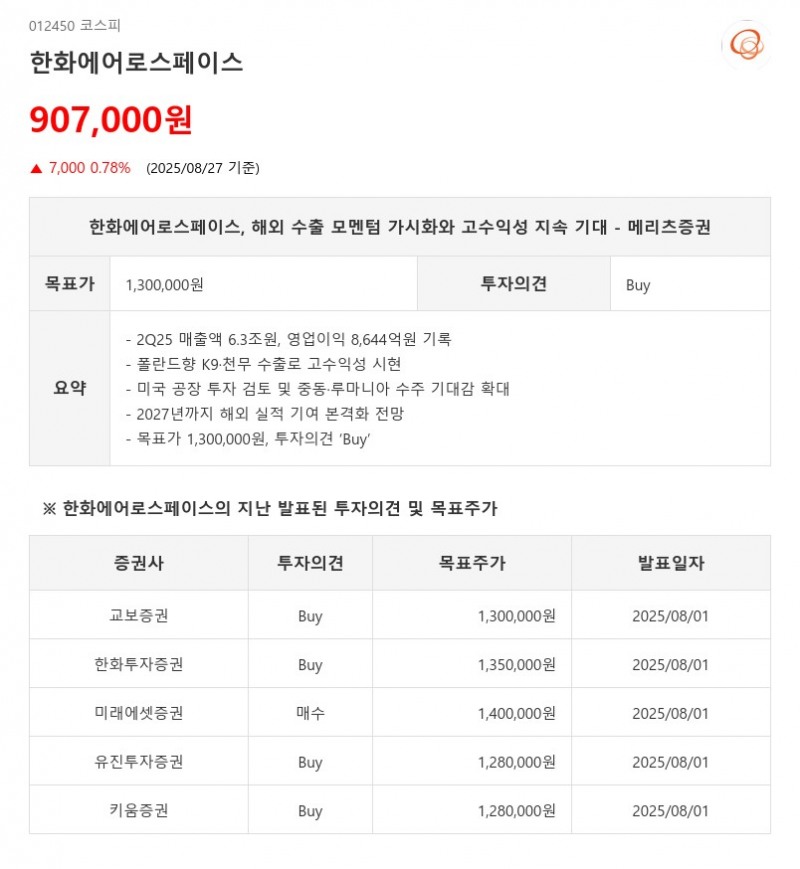

- 2Q25 매출액 6.3조원, 영업이익 8,644억원 기록

- 폴란드향 K9·천무 수출로 고수익성 시현

- 미국 공장 투자 검토 및 중동·루마니아 수주 기대감 확대

- 2027년까지 해외 실적 기여 본격화 전망

- 목표가 1,300,000원, 투자의견 ‘Buy’

한화에어로스페이스는 2025년 2분기 매출액 6.3조원, 영업이익 8,644억원(OPM 13.8%)을 기록하며 영업이익은 컨센서스를 약 20% 상회하는 성과를 보였다. 특히 폴란드향 K9 자주포와 천무 수출 물량이 각각 18문, 27대 인식되면서 부문 영업이익률 31.3%를 달성, 고수익성을 견인했다.- 폴란드향 K9·천무 수출로 고수익성 시현

- 미국 공장 투자 검토 및 중동·루마니아 수주 기대감 확대

- 2027년까지 해외 실적 기여 본격화 전망

- 목표가 1,300,000원, 투자의견 ‘Buy’

환율 악재에도 불구하고 폴란드향 수출의 영업이익률은 약 50%에 달하는 것으로 추정되며, 1회성 요인을 제외해도 전년 동기 대비 34% 이상 개선된 약 40% 수준의 수익성을 유지하고 있다.

하반기에는 미국 내 공장 투자 검토가 진행 중이며, 확정 시 유럽에 이어 미국 포탄 밸류체인에 포함되어 안정적인 이익 창출이 기대된다.

또한 사우디를 중심으로 한 중동 지역에서 대규모 방산 협력 수요가 증가하고 있으며, 루마니아의 보병전투장갑차 도입 사업도 연내 입찰과 내년 본격화가 예상되어 한화에어로스페이스의 수주 가능성이 높아지고 있다.

메리츠증권은 한화에어로스페이스의 공격적인 해외 진출 의지와 실행력을 최대 투자 포인트로 평가하며, 1회성 영업외손실보다 전방 영업실적에 주목할 필요가 있다고 강조했다.

폴란드 외 지역에서의 실적 기여가 본격화되는 2027년까지 실적 성장과 자회사 지분 가치 상승을 반영해 목표주가를 1,300,000원으로 상향 조정하고, 투자의견 ‘Buy’와 함께 Top-Pick으로 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}

{kind=link}