;)

;)

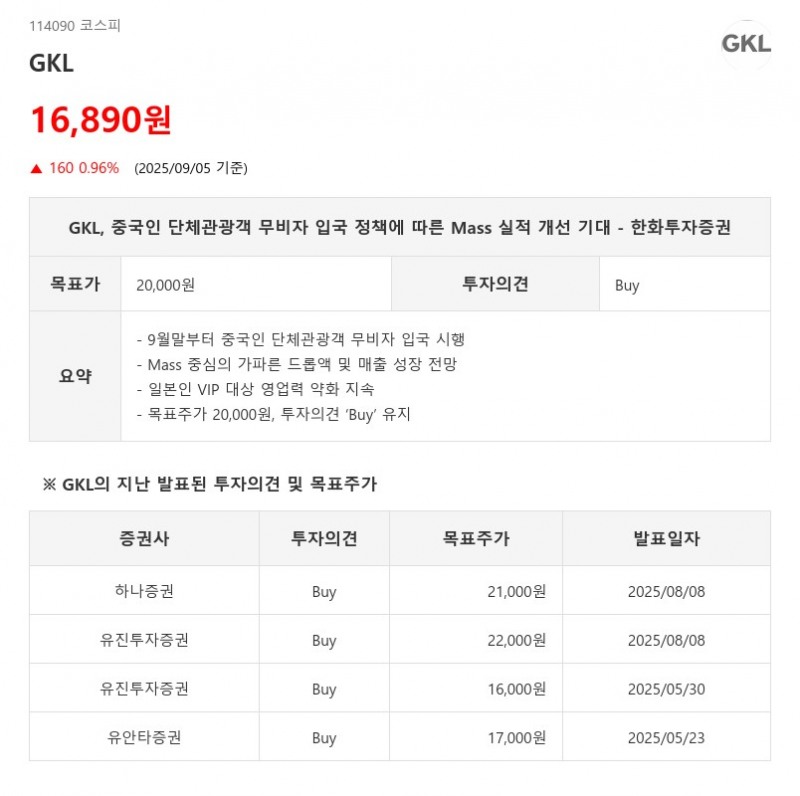

- 9월말부터 중국인 단체관광객 무비자 입국 시행

- Mass 중심의 가파른 드롭액 및 매출 성장 전망

- 일본인 VIP 대상 영업력 약화 지속

- 목표주가 20,000원, 투자의견 ‘Buy’ 유지

GKL은 9월말부터 시행되는 중국인 단체관광객 무비자 입국 정책에 힘입어 Mass 고객을 중심으로 한 실적 개선이 가파를 것으로 전망된다. 이에 한화투자증권은 목표주가를 20,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지했다.- Mass 중심의 가파른 드롭액 및 매출 성장 전망

- 일본인 VIP 대상 영업력 약화 지속

- 목표주가 20,000원, 투자의견 ‘Buy’ 유지

8월 드래곤시티에서는 일본인 VIP 및 Premium Mass 대상 영업이 호조를 보이며 일본인 합산 드롭액이 전년 동기 대비 약 14% 증가한 354억원을 기록했다. 방문객 수도 3,835명으로 전년 대비 50% 증가했다.

그러나 세븐럭 지점에서는 일본인 VIP 드롭액이 7월보다 감소했고 VIP+Premium Mass 드롭액도 전년 대비 26% 줄어드는 등 일본인 VIP 대상 영업력 약화가 지속되고 있다. 특히 수도권 내 경쟁 업장 대비 드롭액과 방문객 수가 부진한 점은 우려 요인으로 지적된다.

반면, 9월말부터 중국인 단체관광객 무비자 입국 정책이 시행되면 Mass 고객을 중심으로 한 드롭액과 매출액의 강한 회복 탄력성이 기대된다. 코로나19 이전 대비 Mass 드롭액은 약 50% 수준까지 회복 중이며, 중국 경제 고위층이금번의 입국 정책으로 대거 유입될 중국인들은 주로 2/3선 도시에 거주하는 대규모 인구가 입국할 것으로 예상되어 Mass 기반 실적 개선에 긍정적이다. 10월 국경절부터는 이러한 효과가 본격화될 전망이다.

재무적으로는 2025년 매출액이 4520억원, 영업이익은 690억원으로 각각 전년 대비 증가할 것으로 예상되며, 지배주주순이익도 620억원으로 개선될 전망이다. 한화투자증권은 GKL의 Target P/E를 19배로 상향 조정하며 목표주가를 20,000원으로 제시했다.

한화투자증권은 “중국인 단체관광객 무비자 입국 정책 시행에 따른 Mass 부문의 실적 개선이 GKL의 핵심 모멘텀으로 작용할 것”이라며 “일본인 VIP 부문의 약화에도 불구하고 전체 실적 개선세가 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}