;)

;)

- FPGA·RF 반도체 기술지원 역량으로 영업이익률 13%대 유지

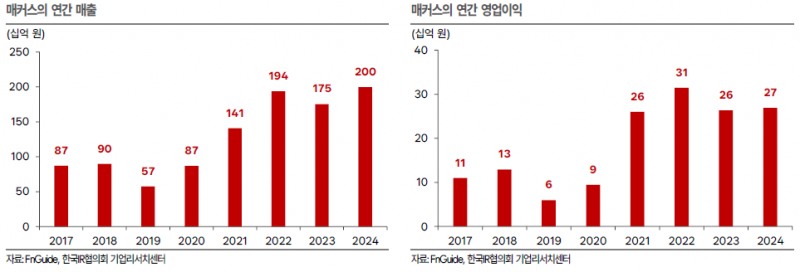

한국IR협의회 기업리서치센터가 24일 발간한 보고서에 따르면, 비메모리 반도체 유통 전문 기업 매커스는 2025년 연간 매출액 2466억 원, 영업이익 325억 원을 달성할 것으로 전망된다. 이는 전년 대비 각각 23.5%, 20.9% 증가한 수치로, 창사 이래 최대 실적이 될 것으로 예상된다.

매커스는 FPGA(프로그래밍 가능 논리 소자), 아날로그 반도체 등 비메모리 반도체 제품의 기술 영업 및 솔루션 지원을 전문으로 하는 반도체 유통 기업이다. AMD/Xilinx, Renesas, MACOM 등 글로벌 반도체 제조사의 공식 파트너로서 단순 제품 판매를 넘어 반도체 선정, 회로 설계 등 고객사의 제품 사양에 최적화된 기술 지원을 제공하는 차별화된 비즈니스 모델을 보유하고 있다. 특히 1997년 Xilinx(현 AMD 산하)와의 대리점 계약을 시작으로 20년 이상 글로벌 반도체 파트너십을 구축해왔다.

2025년 상반기 실적을 살펴보면, 매커스는 연결 기준 매출액 1319억 원, 영업이익 190억 원을 기록했다. 이는 전년 동기 대비 각각 63.5%, 71.0% 급증한 수치다. 영업이익률은 14.4%로 전년 동기 13.8%에서 0.6%포인트 개선되었으며, 2024년 재고 확보 및 조직 강화를 위한 전략적 투자가 2025년 들어 수익성 개선으로 명확히 전환되고 있다.

매커스의 핵심 경쟁력은 높은 수익성에 있다. 2017년 이후 영업이익률이 10%대에 안정적으로 진입했으며, 2024년에도 13.5%를 기록했다. 이는 글로벌 1위 반도체 유통업체인 Avnet(영업이익률 10% 미만)이나 Arrow Electronics(10% 미만)를 크게 상회하는 수준이다. 이러한 높은 수익성은 장기간 축적된 기술 역량, 고객 밀착형 서비스, 안정적 공급 구조라는 구조적 경쟁 우위에 기반한 것이다.

매커스의 주요 파트너사인 AMD(Xilinx)와 MACOM의 성장도 긍정적이다. AMD의 2024년 4분기 실적 발표에 따르면 Adaptive and Embedded Computing Group(Xilinx 사업부)의 매출은 전년 동기 대비 두 자릿수 성장을 기록했으며, 특히 데이터센터용 고성능 FPGA와 자동차용 임베디드 프로세서 부문에서 강한 수요를 보였다. MACOM은 5G 통신, 광통신, 위성통신 시장의 구조적 성장에 힘입어 2019년 이후 지속적인 매출 증가세를 유지하고 있다.

밸류에이션 측면에서 매커스의 2025년 추정 주가수익비율(P/E)은 16.2배로, 국내 반도체 유통업체 평균 6.2배, 글로벌 유통업체 평균 13.9배를 상회한다. 이는 FPGA, RF 반도체 등 기술적 진입장벽이 높은 고부가가치 제품군에 집중하는 전문화 전략과 AI 반도체 수요라는 장기 성장 동력이 반영된 결과로 분석된다. 한편 매커스는 2025년부터 2027년까지 기취득 자기주식 중 연간 200만 주를 소각할 예정이며, 2025년 추정 ROE는 20.6%로 전망된다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}