;)

;)

- HBM4 11.7Gbps 스피드 경쟁 우위, 현금 278조로 주주환원 강화

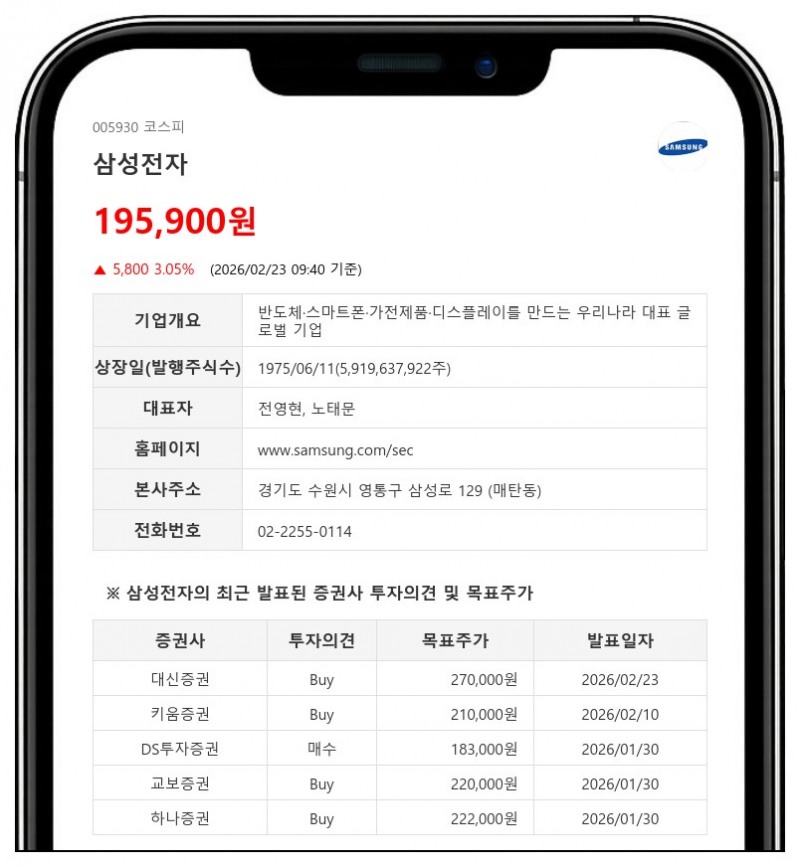

- 대신증권: 목표주가 270,000원, 투자의견 ‘Buy’ 제시

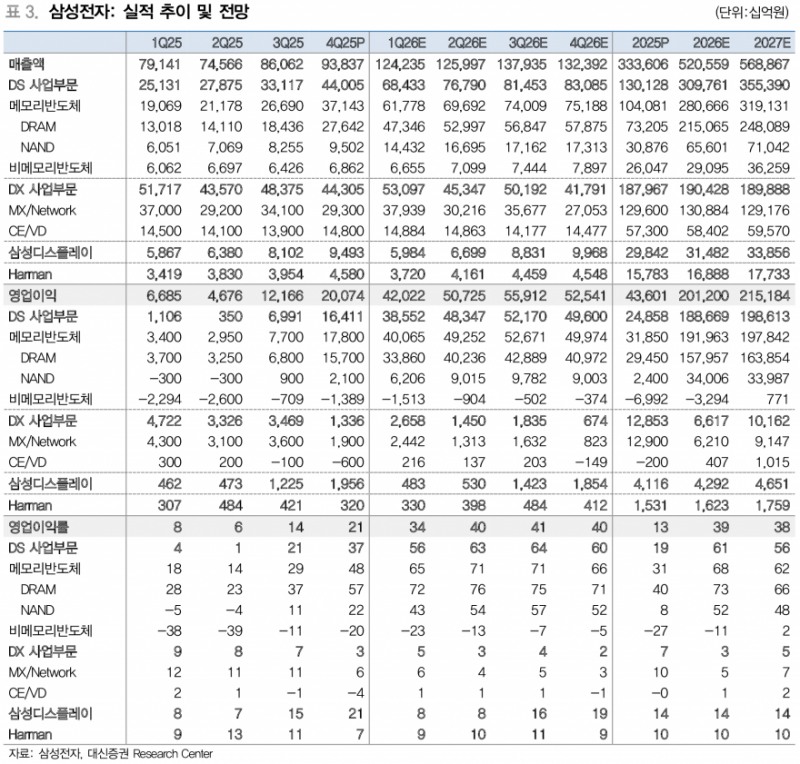

삼성전자는 2026년 영업이익 전망치를 기존 171조 원에서 201조 원으로 상향 조정하며, 1분기 메모리반도체 영업이익 1위 탈환과 함께 연간 200조 원대 영업이익 시대를 열 것으로 기대된다.- 대신증권: 목표주가 270,000원, 투자의견 ‘Buy’ 제시

대신증권은 강력한 메모리반도체 가격 상승과 수익성 개선을 근거로 목표주가를 270,000원으로 상향하고 투자의견 ‘Buy’를 유지했다.

범용 DRAM과 NAND의 ASP(평균판매가격)는 2026년에 각각 전년 대비 154%, 89% 상승할 것으로 전망되며, 최대 생산능력(Capa) 이점을 바탕으로 강력한 이익 레버리지가 가능할 것으로 분석된다.

특히 HBM4는 I/O Speed 기준 11.7Gbps 구현이 가능해 시장 내 스피드 경쟁에서 우위를 점하며 ASP 상승 기회를 노릴 수 있다.

메모리반도체 부문은 2017~2018년 슈퍼사이클 당시 고점(DRAM +70%, NAND +53%)을 뛰어넘는 사상 최대 수익성 경신이 예상된다.

반면 부품 가격 상승으로 세트 사업 수익성 둔화 우려가 있으나, 반도체와 디스플레이 사업의 성장이 전사 수익성 향상을 견인할 전망이다.

재무 체력 역시 크게 개선되어 현금 및 현금성 자산은 2025년 말 125조 원에서 2027년 말 278조 원으로 증가할 것으로 보인다.

이러한 현금 재원은 주주환원 강화, 비메모리 반도체 경쟁력 강화, AI 맞춤형 제품 포트폴리오 구축에 활용될 예정이다.

2025년 삼성전자의 매출액은 333조 6060억 원, 영업이익은 43조 6010억 원으로 예상되며, 2026년에는 매출액 520조 5590억 원, 영업이익 201조 2000억 원으로 대폭 성장할 전망이다.

대신증권 류형근 연구원은 “강력한 메모리반도체 가격 상승과 재무 체력 개선이 삼성전자의 장기 성장 가치를 높이고, 국민 1등 주식으로서의 면모를 더욱 공고히 할 것”이라고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}