;)

;)

- 유안타증권: 목표주가 48,000원, 투자의견 ‘Buy’

- 펠리클·칠러가 실적 견인

에프에스티는 2026년 Chiller 장비 매출액이 1,240억원으로 전년 대비 11.3% 증가하며 성장 구간에 진입할 것으로 전망된다.- 펠리클·칠러가 실적 견인

이는 주력 고객사의 인프라 장비 벤더 내 50% 이상의 Chiller 점유율 확보와 국내 평택(P4) 및 화성 공장 투자 확대에 따른 수주 증가가 주요 원인이다.

글로벌 부품 수급 차질 이슈로 평택 P4 동편 및 P5 투자가 앞당겨지거나, 미국 테일러 FAB향 친환경 Chiller 등 고부가 신규 장비 발주가 추가될 경우, 에프에스티의 장비 실적은 당사 추정치를 상회하며 전사 이익 레버리지를 극대화할 가능성도 있다.

재료사업부는 2026년 매출액 1,885억원(YoY +13.3%)이 예상되며, 이 중 Pellicle 매출액은 1,300억원(YoY +17.5%)으로 전사 성장을 견인할 전망이다.

특히 고부가 반도체 ArF Pellicle 매출액이 1,000억원에 달하고, 반도체 부품사업을 영위하는 주요 계열사들의 실적 성장도 이어질 것으로 보인다.

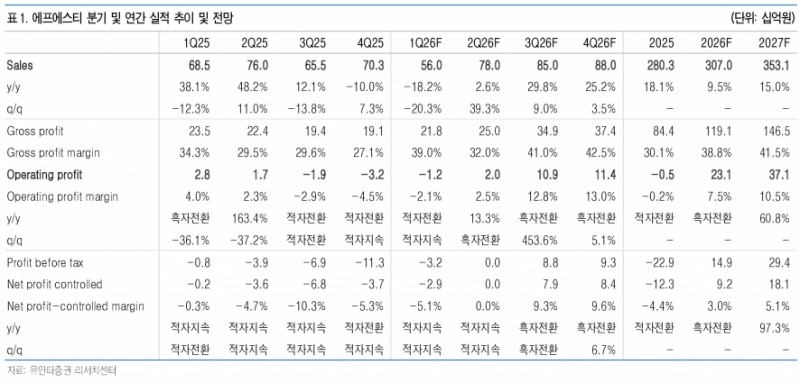

에프에스티의 2026년과 2027년 연간 예상 영업이익은 각각 231억원(OPM 7.5%, 흑자전환), 371억원(OPM 10.5%, YoY +60.8%)으로 사상 최대 실적을 경신할 것으로 기대된다.

2026~2027년 Chiller 장비 매출 성장을 보수적으로 가정했음에도 불구하고, 주력 고객사의 추가적인 Chiller 수요 확대와 EUV CNT Pellicle 도입이 시작된다면 실적 상향 조정이 가능할 전망이다.

현재 동사의 EUV CNT Pellicle 연간 생산 능력은 5,000~6,000장 수준이며, 공정 최적화를 통한 수율 안정화 단계 진입 시 연간 2,000~3,000억원 규모의 추가 매출 창출이 가능하다.

1분기 이후 양산 퀄리티 및 공급 가시성이 확보됨에 따라 CNT Pellicle 기반의 Re-rating 모멘텀도 본격화될 것으로 기대된다.

유안타증권은 에프에스티에 대해 투자의견 ‘Buy’를 제시하며, 목표주가를 48,000원으로 설정했다. 이는 2027년 예상 BPS에 목표 PBR 3.7배를 적용한 수치로, 현재 주가(4/3, 37000원) 대비 약 30%의 상승 여력을 갖추고 있다.

에프에스티는 ArF 펠리클 시장 내 독보적인 지배력과 EUV 시장 대응 전략을 통해 향후 실적 성장과 주가 재평가 모멘텀 확보가 기대되는 기업이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}