;)

;)

- 6G 기지국 수요 폭증·LD칩 내재화 마진 개선

- 2026년 하반기 역대 최고 영업이익 경신 경로

- 목표주가 60,000원으로 상향, 투자의견 ‘Buy’ 유지

오이솔루션은 6G용 주파수 경매와 LD칩 내재화에 힘입어 2026년 흑자 전환과 역대 최고 수준의 영업이익 달성이 기대된다.- 2026년 하반기 역대 최고 영업이익 경신 경로

- 목표주가 60,000원으로 상향, 투자의견 ‘Buy’ 유지

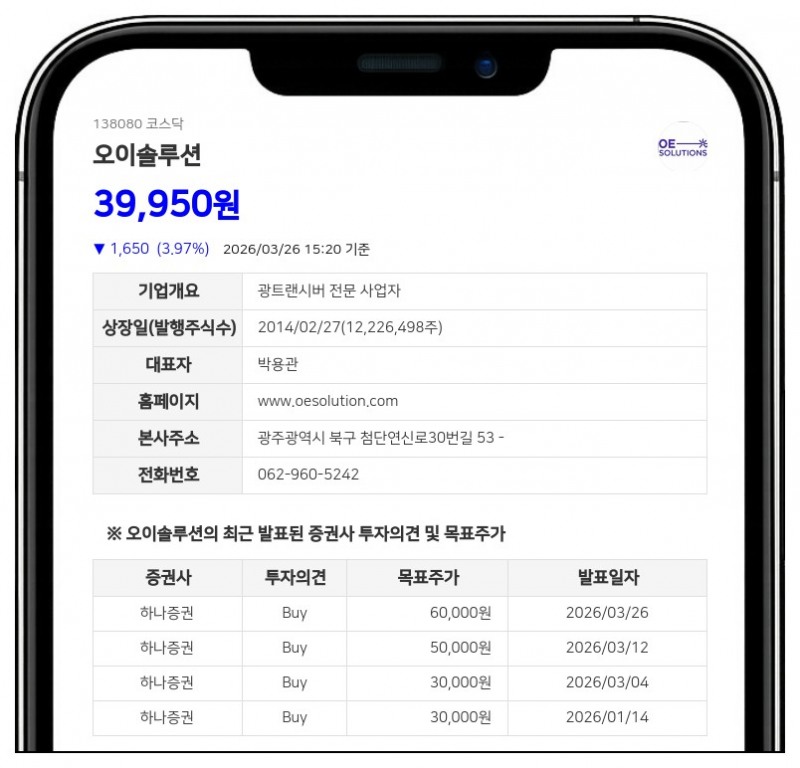

하나증권은 2026년 매출액을 1,209억 원, 영업이익을 77억 원으로 전망하며 목표주가를 기존 50,000원에서 60,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지했다.

6G 주파수는 5G보다 커버리지 범위가 좁아 더 많은 기지국 구축이 필요하며, 이에 따라 프론트홀향 트랜시버 수요가 대폭 증가할 것으로 예상된다.

2019년 5G 경매 당시 매출이 1/5 수준으로 급감했던 점을 감안하면 이번 6G 주파수 경매는 매출 회복의 중요한 모멘텀으로 작용할 전망이다.

특히 오이솔루션은 2019년 외부에서 매입하던 LD칩을 내재화하는 데 성공해 원가 비중이 높은 LD칩 사용으로 마진율이 크게 개선될 것으로 보인다.

이러한 이익률 개선은 2026년 하반기부터 본격화되어 역대 최고 수준의 영업이익 경신도 가능할 것으로 평가된다.

2025년 1분기부터 실적 개선 조짐이 나타나고 있으며, 2026년 상반기 중에는 대규모 프론트홀향 트랜시버 수주 확보와 함께 흑자 전환이 기대된다.

최근 서버용 1.6T 트랜시버 개발 성공으로 AI-광 수급에 본격적으로 노출되면서 주가도 급등했으나, 하나증권은 통신장비 업체 특성상 실적 확인 전 주가 급등은 일반적 현상이라며 주가 상승 여력이 충분하다고 분석했다.

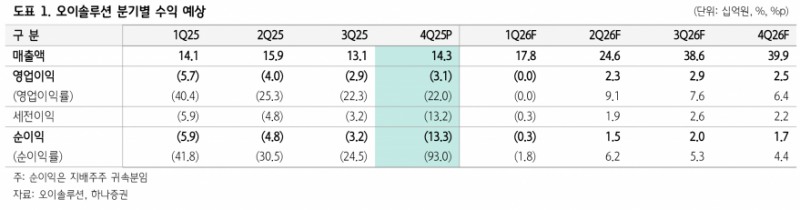

한편, 2026년 1분기 매출액은 178억 원, 영업이익은 약 0억 원 수준에서 시작해 2분기부터 매출액은 246억 원, 3분기 386억 원, 4분기 399억 원으로 점진적 개선이 예상된다. 이에 따라 2026년 연간 영업이익률은 6.37%로 흑자 전환이 확실시된다.

하나증권 김홍식 연구원은 “오이솔루션은 6G 주파수 경매와 LD칩 내재화라는 두 가지 핵심 모멘텀을 기반으로 올해부터 흑자 전환에 성공할 전망이다. 주가 대세 상승 초입 국면에 있으며, 하반기부터 실적 개선이 본격화되면 주가 급등도 기대할 수 있다”고 밝혔다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}