;)

;)

- DLS 인수로 물류 자동화 시스템 통합(SI) 역량 강화

- 범용성 높은 로봇 제어 소프트웨어 보유

- 유상증자 통한 인수 재원 확보 및 단기 주가 변동성 가능성

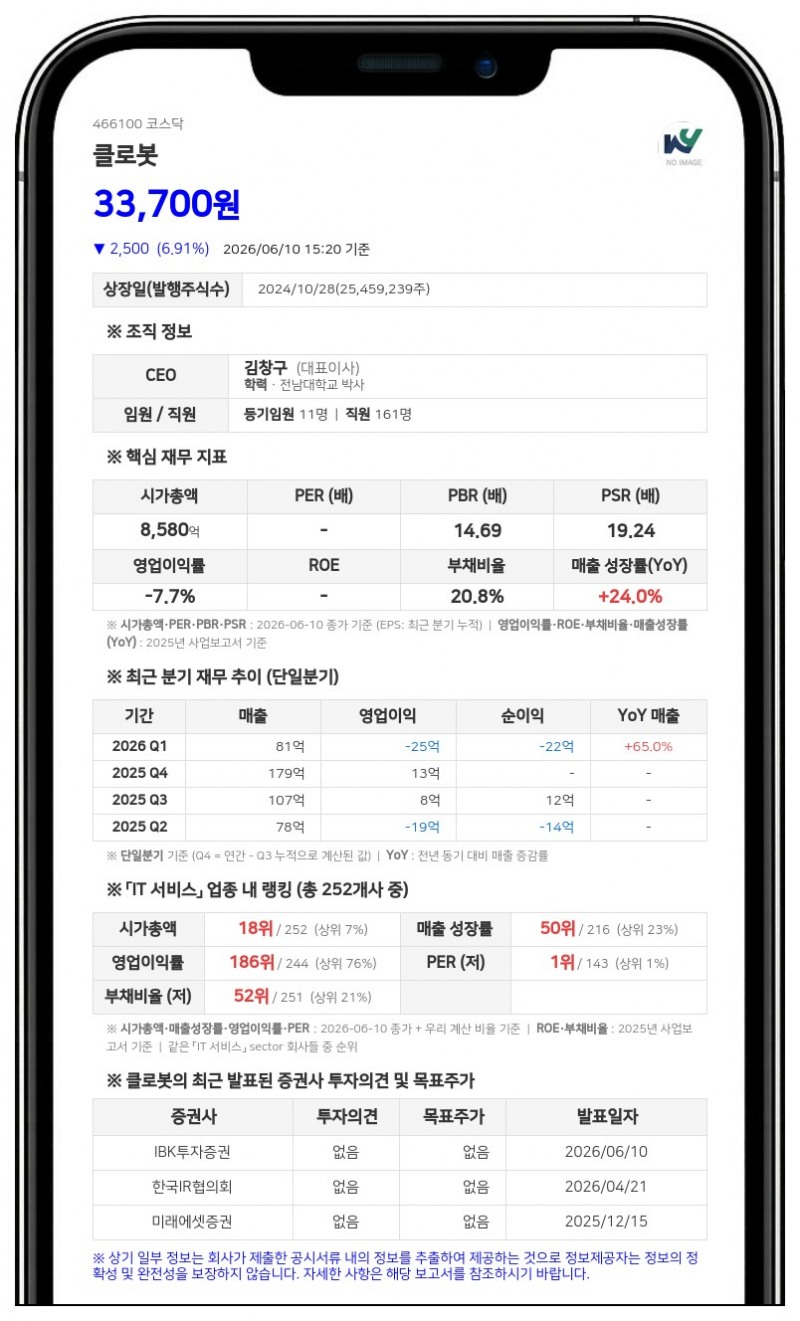

클로봇은 자체 개발한 소프트웨어를 기반으로 로봇 솔루션을 공급하는 기업으로, 자율주행 솔루션 '카멜레온(CHAMELEON)'과 이기종 관제 시스템 '크롬스(CROMS)'를 주력 제품으로 보유하고 있다.- 범용성 높은 로봇 제어 소프트웨어 보유

- 유상증자 통한 인수 재원 확보 및 단기 주가 변동성 가능성

이들 소프트웨어는 특정 하드웨어에 종속되지 않는 범용성을 갖추고 있어 다양한 로봇 제조사 및 작업 환경에 대응 가능하며, 특히 카멜레온은 SLAM 기술을 적용해 고정밀 자율주행을 구현한다. 2025년 기준 매출 비중은 서비스 38.9%, 상품 12.7%, 솔루션 2.2%, 자회사 로아스 및 연결조정 43.5%로 구성되어 있다.

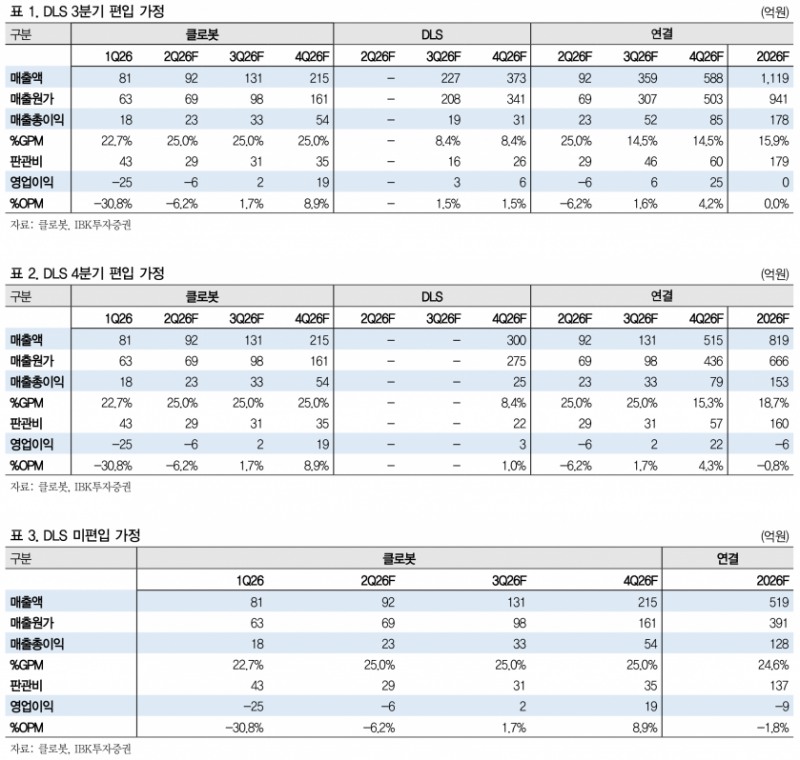

클로봇은 두산로지스틱스솔루션(DLS)을 인수해 연결 종속회사로 편입할 계획이다. DLS는 자체 개발한 WMS/WCS 기반으로 AS/RS(자동 저장 및 검색 시스템), 고속 셔틀, 무인지게차, AMR 등 물류 자동화 설비를 제어하는 기업으로, 쿠팡, 나이키 등 대형 물류센터 자동화 프로젝트 수행 경험을 보유하고 있다.

이번 인수를 통해 클로봇은 로봇 관제 중심 사업에서 물류 자동화 시스템 통합(SI) 기업으로 도약하며, 로봇과 물류 설비를 통합 제어하는 오케스트레이션 역량을 강화할 예정이다.

인수 자금은 4월 3일 주주배정 후 실권주 일반공모 방식의 유상증자를 통해 조달하며, 신주 발행 물량은 증자 전 발행주식 총수의 21.98%에 달한다. 유상증자 완료 전까지는 신주 발행에 따른 희석 우려가 단기 주가 변동성 요인으로 작용할 수 있다.

클로봇은 DLS를 현금 및 부채를 제외한 순자산 기준으로 인수해 우발 채무를 최소화할 계획이다. 다만, 인수 이후 PMI 부담과 수익성 개선 제약 가능성에 대해서는 유의가 필요하다.

클로봇은 2017년 설립된 로봇 솔루션 및 서비스 기업으로, 하드웨어를 직접 생산하지 않고 현장에 로봇을 적용하기 위한 소프트웨어 솔루션을 제공하는 점에서 차별화된다. 주요 고객사는 롯데글로벌로지스틱스, 포스코, 고려아연, 인천국제공항 등이며, 물류, 순찰, 청소/안내 도메인에 집중하고 있다.

글로벌 경쟁사로는 미국의 Brain Corporation, Symbotic, Locus Robotics, 일본의 Mujin 등이 있으며, 클로봇은 다수 하드웨어와의 이기종 통합 운영, 다양한 산업군 커버리지, 플랫폼 및 솔루션 제공 역량에서 경쟁력을 갖추고 있다.

IBK투자증권은 클로봇이 DLS 인수를 통해 물류자동화 밸류체인을 확장하며 사업구조를 재편할 것으로 전망했다. 다만, 유상증자에 따른 단기 모니터링과 인수 성사 여부, PMI 과정에서의 리스크 관리가 중요하다고 평가했다. 현재 목표주가와 투자의견은 제시하지 않았다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}