;)

;)

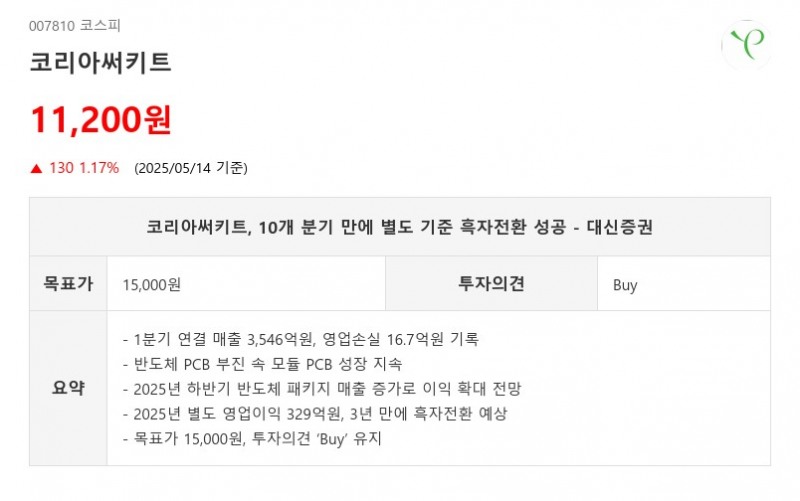

- 1분기 연결 매출 3,546억원, 영업손실 16.7억원 기록

- 반도체 PCB 부진 속 모듈 PCB 성장 지속

- 2025년 하반기 반도체 패키지 매출 증가로 이익 확대 전망

- 2025년 별도 영업이익 329억원, 3년 만에 흑자전환 예상

- 목표가 15,000원, 투자의견 ‘Buy’ 유지

코리아써키트는 2025년 1분기 별도 기준 매출 1,800억원, 영업이익 36억원으로 전년 대비 6.4% 증가하며 10개 분기 만에 흑자전환에 성공했다. 반면 연결 기준 매출은 3,546억원으로 전년 대비 0.1% 감소했고, 영업손실 16.7억원으로 적자가 지속됐다. 이는 반도체 PCB(패키지) 부문의 매출 부진과 시그네틱스 부진이 영향을 미쳤으나, 모듈 PCB 부문의 성장이 이를 일부 상쇄했다. - 반도체 PCB 부진 속 모듈 PCB 성장 지속

- 2025년 하반기 반도체 패키지 매출 증가로 이익 확대 전망

- 2025년 별도 영업이익 329억원, 3년 만에 흑자전환 예상

- 목표가 15,000원, 투자의견 ‘Buy’ 유지

2024년 4분기에는 신규 투자한 반도체 PCB 신공정(P3)의 선제적 비용 반영으로 수익성에 부담이 있었으나, 2025년에는 고정비 감소와 함께 수익성 개선의 기반이 마련될 전망이다. 다만 1분기에는 전산 이슈로 인한 일회성 비용 발생으로 영업이익이 기존 추정치(91억원)를 하회했다.

2025년 하반기에는 브로드컴 AI향 ASIC에 공급하는 고다층 FC BGA 매출 증가와 제품 믹스 개선으로 이익 확대가 기대된다. FC BGA는 2025년 패키지 매출의 59%, 2026년에는 65%까지 비중이 확대될 전망이며, FC계열 제품 비중도 2024년 68%에서 2026년 79%로 증가할 것으로 예상된다.

별도 기준으로 2025년 연간 매출은 7,913억원, 영업이익은 329억원으로 각각 9.8% 증가 및 흑자전환이 예상된다. 연결 기준 영업이익도 3년 만에 흑자전환할 것으로 기대된다.

한편 삼성전자의 갤럭시S25 및 폴더블폰 신모델 출시가 모듈 PCB 매출 증가에 긍정적으로 작용하고 있다. 삼성전자는 프리미엄 스마트폰 라인업을 확대하며 신규 제품을 선보이고 있어 코리아써키트의 관련 매출 성장에 기여할 전망이다.

대신증권은 이러한 실적 개선과 성장 전환 전망을 바탕으로 코리아써키트에 대해 목표주가 15,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}