;)

;)

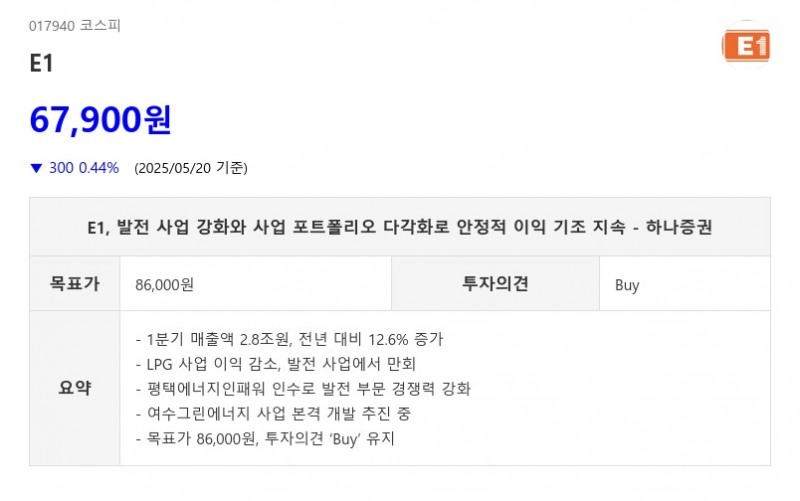

- 1분기 매출액 2.8조원, 전년 대비 12.6% 증가

- LPG 사업 이익 감소, 발전 사업에서 만회

- 평택에너지앤파워 인수로 발전 부문 경쟁력 강화

- 여수그린에너지 사업 본격 개발 추진 중

- 목표가 86,000원, 투자의견 ‘Buy’ 유지

E1은 국내 LPG 수요 둔화로 인한 LPG 사업 이익 감소를 발전 사업에서 만회하며 안정적인 이익 기조를 이어가고 있다. 하나증권은 목표주가 86,000원과 투자의견 ‘Buy’를 유지하며, 사업 포트폴리오 다각화를 통한 이익 안정성 제고를 긍정적으로 평가했다. - LPG 사업 이익 감소, 발전 사업에서 만회

- 평택에너지앤파워 인수로 발전 부문 경쟁력 강화

- 여수그린에너지 사업 본격 개발 추진 중

- 목표가 86,000원, 투자의견 ‘Buy’ 유지

2025년 1분기 별도 매출액은 2.8조원으로 전년 대비 12.6% 증가했으나, 영업이익은 1,052억원으로 10.0% 감소했다. LPG 부문은 판매량 감소와 해외 트레이딩 이익 감소가 있었으나, 환율 상승과 금융 자회사 외형 성장으로 매출 개선에 기여했다. 발전 부문은 평택에너지앤파워 인수 효과가 온기 반영되며 전년 대비 실적이 증가했다. SMP 하락과 발전소 이용률 소폭 하락에도 불구하고, 겨울철 성수기 열판매 증가로 이익률은 소폭 개선됐다.

특히, 평택에너지인패워 인수 이후 발전 부문의 경쟁력 강화가 진행 중이며, 장기 성장 동력인 여수그린에너지 사업도 본격적인 개발 단계에 들어섰다. 여수그린에너지는 495MW 규모의 집단에너지사업으로, 2026년 하반기부터 2029년까지 건설 공사가 계획되어 있다. LNG 직도입 가능성도 있어 장기적으로 EPS와 DPS 상승에 긍정적인 영향을 미칠 전망이다.

또한, 2025년 사업연도까지 적용되는 별도 15% 배당성향을 감안할 때 DPS 일부 상향도 기대할 수 있으며, 현재 낮은 멀티플은 향후 재평가될 여지가 크다. 2025년 기준 PER 4.2배, PBR 0.3배 수준이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}