;)

;)

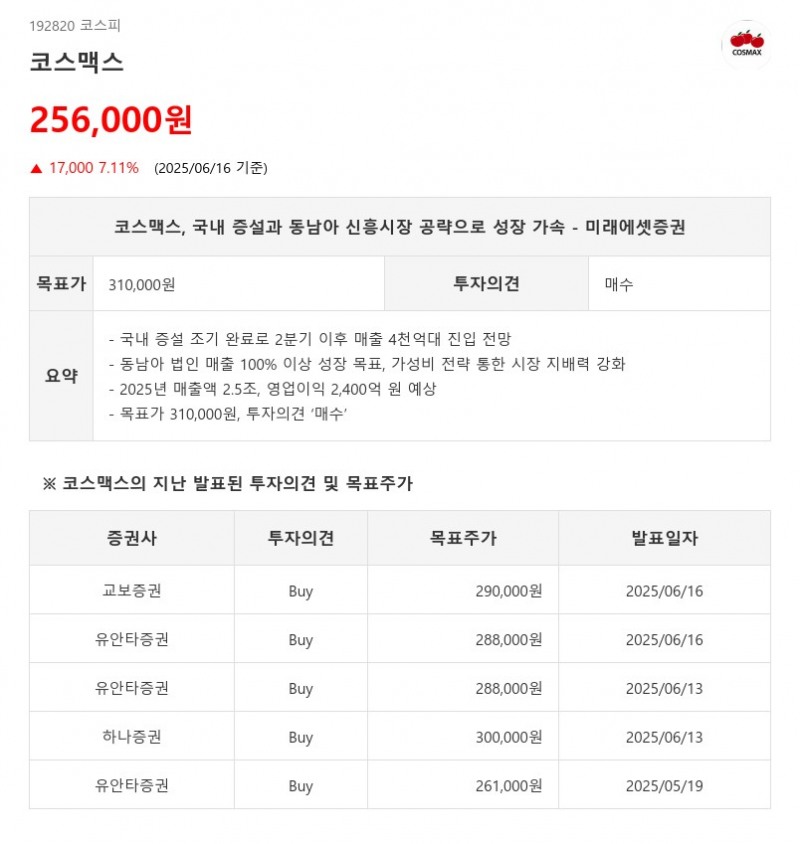

- 국내 증설 조기 완료로 2분기 이후 매출 4천억대 진입 전망

- 동남아 법인 매출 100% 이상 성장 목표, 가성비 전략 통한 시장 지배력 강화

- 2025년 매출액 2.5조, 영업이익 2,400억 원 예상

- 목표가 310,000원, 투자의견 ‘매수’

코스맥스는 ODM 업계 내에서 가장 돋보이는 성장 모멘텀을 보이고 있다. 국내에서는 당초 연말까지 30% 증설 계획이 있었으나 강한 수요에 대응하기 위해 2025년 1분기 중 대부분 증설을 조기 완료했다. 경쟁사들이 이미 대규모 증설을 마치거나 가동률 여유를 보유한 상황에서, 코스맥스는 올해 국내 증설 효과를 가장 크게 누릴 것으로 기대된다. 이로 인해 그간 분기 3천억 원대에 머물렀던 매출은 2025년 2분기 이후 4천억 원대로 확대될 전망이다. - 동남아 법인 매출 100% 이상 성장 목표, 가성비 전략 통한 시장 지배력 강화

- 2025년 매출액 2.5조, 영업이익 2,400억 원 예상

- 목표가 310,000원, 투자의견 ‘매수’

해외 시장에서는 동남아시아가 두드러진 성장세를 보이고 있다. 인도네시아와 동남아 법인은 각각 올해 매출 20~25%, 100% 이상 성장을 목표로 하고 있다. 중국과 동남아 등 신흥 시장에서는 저가 구매 트렌드가 강화되고 있으며, 코스맥스가 전략적으로 추진 중인 가성비 영업전략이 시장에 적중해 지배적인 사업자 지위를 더욱 공고히 하고 있다. 또한, 기타 부자재 생산 자회사의 실적도 크게 개선되어 신흥 시장에서의 실적 기여가 확대될 것으로 예상된다.

이미지 확대보기

이미지 확대보기미래에셋증권은 코스맥스의 2025년 매출액을 2조 5,398억 원, 영업이익을 2,402억 원으로 전망하며 전년 대비 각각 17%, 37% 증가할 것으로 내다봤다. 국내 시장에서는 증설과 가동률 상승에 따른 매출 성장과 마진 개선이 기대되며, 해외에서는 동남아 고성장과 기타 자회사의 실적 확대가 긍정적으로 작용할 전망이다.

아울러 미래에셋증권은 코스맥스의 목표주가를 기존 25만 원에서 31만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다. 현재 주가는 12개월 선행 PER 20배 수준으로 업종 평균 대비 소폭 할증된 상태이며, 업종 리레이팅과 코스맥스의 차별화된 성장 모멘텀을 감안할 때 가격 부담이 크지 않다고 판단했다.

코스맥스는 국내 증설 효과와 동남아 신흥시장 공략을 통해 2025년부터 실적 모멘텀이 본격화될 것으로 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}