;)

;)

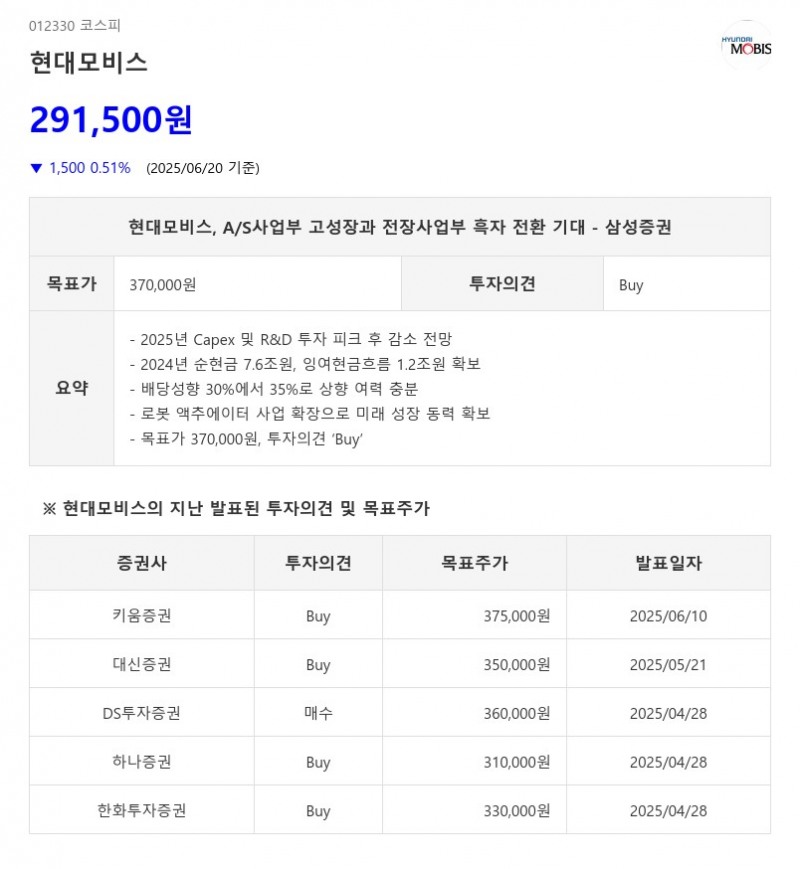

- 2025년 Capex 및 R&D 투자 피크 후 감소 전망

- 2024년 순현금 7.6조원, 잉여현금흐름 1.2조원 확보

- 배당성향 30%에서 35%로 상향 여력 충분

- 로봇 액추에이터 사업 확장으로 미래 성장 동력 확보

- 목표가 370,000원, 투자의견 ‘Buy’

현대모비스는 A/S사업부의 고성장과 전장사업부의 흑자 전환으로 투자 회수기에 진입하고 있으며, 2025년을 정점으로 Capex와 매출액 대비 R&D 투자가 감소할 것으로 예상된다. 2024년 기준 순현금은 7.6조원에 달하며, 연간 잉여 현금흐름은 1.2조원 수준으로 배당성향을 기존 30%에서 35%로 상향할 여력이 충분하다. 이에 따라 8월 예정된 Investor Day에서 주주 환원 정책 강화가 기대된다. - 2024년 순현금 7.6조원, 잉여현금흐름 1.2조원 확보

- 배당성향 30%에서 35%로 상향 여력 충분

- 로봇 액추에이터 사업 확장으로 미래 성장 동력 확보

- 목표가 370,000원, 투자의견 ‘Buy’

2024년에는 자사주 매입 및 소각 중심의 주주 환원 정책이 발표될 예정이며, 배당금은 주당 6천원, 자사주 매입 규모는 1,630억원으로 전년 대비 11.3% 증가할 전망이다. 2025년부터 2027년까지는 A/S 부문의 높은 수익성과 모듈 사업부의 흑자 전환에 힘입어 실적 성장이 기대된다. 2025년 배당금은 6,500원으로 8.3% 증가하고, 자사주 매입 규모는 7천억원으로 전년 대비 329% 확대될 예정이다.

이미지 확대보기

이미지 확대보기현대모비스는 현대차그룹의 로봇 투자 로드맵에 따라 로봇 액추에이터 업체로 사업 영역을 확장하고 있다. 액추에이터는 로봇 제조 원가의 약 60%를 차지하며, 현대모비스는 스마트 섀시 대량 생산을 통해 원가 절감과 품질 경쟁력을 확보하고 있다. 보스턴 다이나믹스의 주주로서 10.94%의 지분을 보유 중이며, 2028년 E-Atlas와 스팟 2세대 양산을 앞두고 있다. 현대차그룹은 미국 공장에 로봇을 배치하며 2029년까지 3만 대 로봇을 구매할 계획이다.

이미지 확대보기

이미지 확대보기자동차 전자식 조향 시스템(EPS)과 로봇 액추에이터는 전동 모터 기반 제어와 정밀한 피드백 제어 등 기술적 공통점이 많아 현대모비스의 기술 경쟁력을 더욱 강화할 것으로 보인다.

삼성증권은 현대모비스가 풍부한 현금 여력과 미래 성장 동력을 바탕으로 주주 환원 정책을 강화하고, 로봇 액추에이터 사업 확장으로 중장기적 실적 성장세를 이어갈 것으로 판단하며 목표주가 370,000원과 투자의견 ‘Buy’를 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}