;)

;)

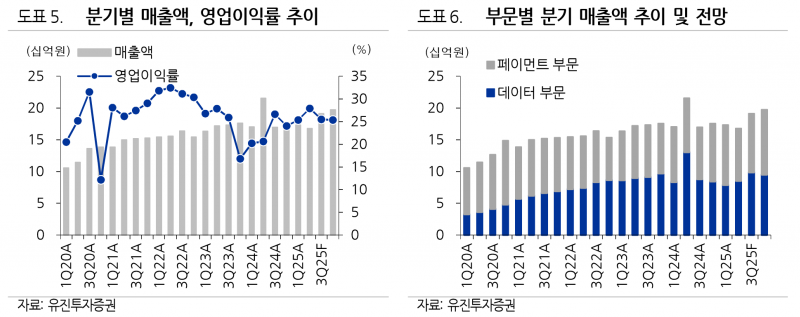

- 2분기 매출액은 전년 대비 감소했으나 영업이익은 증가

- 영업이익률 27.9%로 큰 폭 개선, 비용 효율화 효과 뚜렷

- 하반기 데이터·페이먼트 부문 신규 서비스 출시 예정

- 2025년 실적 기준 PER 14.0배로 동종업체 대비 할인 거래 중

쿠콘은 2025년 2분기 매출액 167억원, 영업이익 47억원을 기록했다. 매출액은 전년 동기 대비 22.3% 감소했으나, 영업이익은 5.1% 증가하며 당사 추정치와 부합하는 실적을 나타냈다. 매출액 감소는 지난해 2분기 새마을금고 관련 대규모 일회성 프로젝트(약 50억원)로 인한 역기저효과가 주요 원인이다. 이를 제외하면 데이터 부문 매출은 전년 동기 대비 6.0% 증가했다.- 영업이익률 27.9%로 큰 폭 개선, 비용 효율화 효과 뚜렷

- 하반기 데이터·페이먼트 부문 신규 서비스 출시 예정

- 2025년 실적 기준 PER 14.0배로 동종업체 대비 할인 거래 중

특히 2분기 실적의 긍정적인 점은 수익성의 큰 개선이다. 영업이익률은 2024년 2분기 20.6%에서 2025년 2분기 27.9%로 7.3%포인트 상승했다. 이는 비대면 서류 제출 API, 소유자 검증 차량정보 조회 등 저원가성 상품 매출 수요 증가와 신사업 및 신상품 개발을 위한 투자가 일부 완료되면서 영업비용이 감소한 영향이다.

3분기에는 매출액 191억원, 영업이익 49억원으로 전년 동기 대비 각각 12.6%, 7.7% 증가하며 안정적인 실적 성장세 전환이 기대된다. 하반기에는 데이터 부문에서 비대면 서류 API 고객군을 증권, 보험, 캐피탈, 지자체 등으로 확대하고, 전자증명서 및 공공데이터 플랫폼 판매를 확대할 계획이다. 페이먼트 부문에서는 글로벌 페이 서비스 출시와 컴플라이언스(AML, e-KYC) 서비스 고객사 확대를 추진할 예정이다.

현재 쿠콘의 주가는 2025년 실적 기준 PER 14.0배로, 국내 동종업체 및 주요 고객 평균 PER 22.4배 대비 할인된 수준에서 거래되고 있다. 이는 투자자들에게 상대적으로 매력적인 밸류에이션으로 평가받고 있다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}