;)

;)

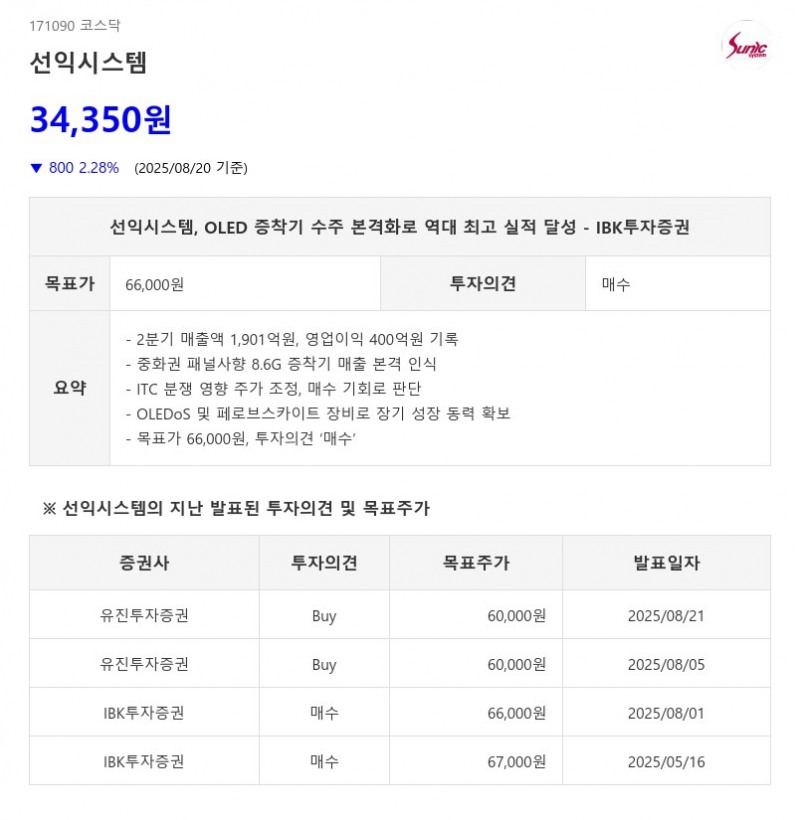

- 2분기 매출액 1,901억원, 영업이익 400억원 기록

- 중화권 패널사향 8.6G 증착기 매출 본격 인식

- ITC 분쟁 영향 주가 조정, 매수 기회로 판단

- OLEDoS 및 페로브스카이트 장비로 장기 성장 동력 확보

- 목표가 66,000원, 투자의견 ‘매수’

선익시스템은 2025년 2분기에 매출액 1,901억원, 영업이익 400억원을 기록하며 역대 최고 실적을 달성했다. 이는 전년 동기 대비 각각 346%, 437% 증가한 수치로, 중화권 패널사향 8.6G 증착기 수주 물량의 매출 인식이 본격화된 데 따른 것이다. 일부 증착 챔버의 선적 지연 우려에도 불구하고 대부분이 기존 일정에 맞춰 선적되어 예상치를 상회하는 실적을 기록했다. 지연된 일부 매출은 3분기에 인식될 전망이다.- 중화권 패널사향 8.6G 증착기 매출 본격 인식

- ITC 분쟁 영향 주가 조정, 매수 기회로 판단

- OLEDoS 및 페로브스카이트 장비로 장기 성장 동력 확보

- 목표가 66,000원, 투자의견 ‘매수’

최근 중화권 패널사가 ITC 분쟁에서 패소하면서 선익시스템 주가도 조정을 겪었으나, 완제품이 제재 대상에서 제외되고 잔여 수주 물량의 연내 매출 인식 가능성이 높아지면서 이번 조정은 매수 기회로 평가된다. 현재 주가는 2025년 예상 주당순이익(EPS) 대비 5배 수준에 불과하다.

향후 기대 이벤트로는 중화권 패널사의 16K/월 규모 Phase 2 투자 재개, Visionox의 24K/월 규모 투자 재개, Tianma와 CSOT 등 신규 패널사의 8세대 투자 계획 발표가 꼽힌다. 선익시스템은 가격 경쟁력과 높은 기술력을 바탕으로 중화권 패널사의 증설 사이클에서 직접적인 수혜가 예상된다.

또한, 8.6G 장비 의존도를 낮추기 위한 노력으로 2027년 이후 개화할 3세대 스마트글래스 시장에 대응하며 OLEDoS 증착 장비의 안정적인 수주가 기대된다. 페로브스카이트 태양광 전지용 증착 장비 시장에도 진출해 주요 모듈 업체와 메가와트 규모의 파일럿 장비 공급을 논의 중이다. 상용화 단계 진입 시 기가와트 규모 수주가 가능해 수천억원 수준의 외형 성장이 전망된다.

IBK투자증권은 선익시스템에 대해 목표주가 66,000원과 함께 투자의견 ‘매수’를 제시하며, 중화권 패널사향 증착기 수주 확대와 신성장 동력 확보를 통한 실적 성장에 주목했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}

{kind=link}