;)

;)

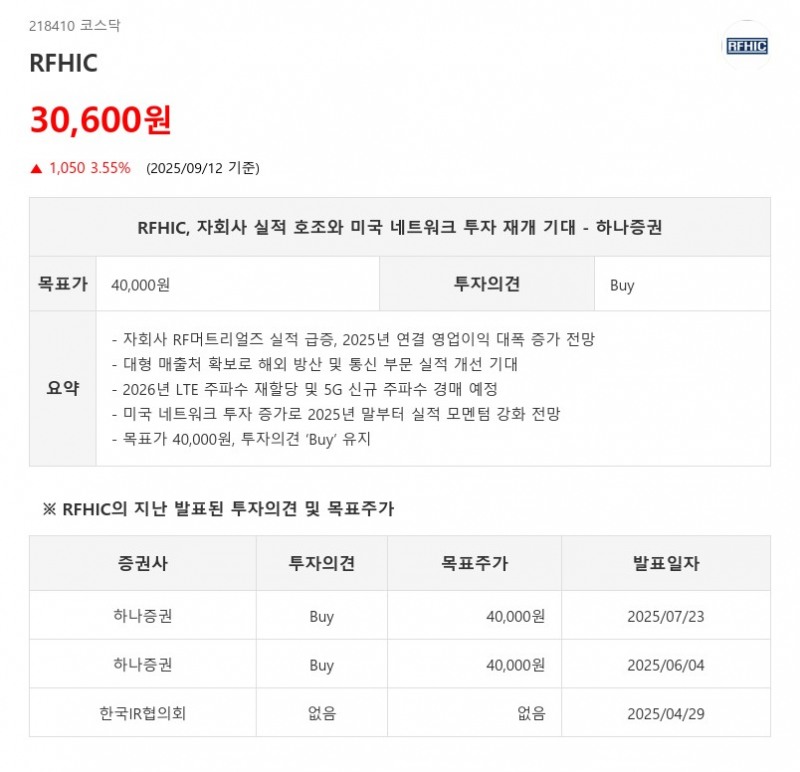

- 자회사 RF머트리얼즈 실적 급증, 2025년 연결 영업이익 대폭 증가 전망

- 대형 매출처 확보로 해외 방산 및 통신 부문 실적 개선 기대

- 2026년 LTE 주파수 재할당 및 5G 신규 주파수 경매 예정

- 미국 네트워크 투자 증가로 2025년 말부터 실적 모멘텀 강화 전망

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

하나증권은 RFHIC에 대해 12개월 목표주가 40,000원과 투자의견 ‘Buy’를 유지하며 매수 추천을 지속했다. RFHIC는 본사뿐 아니라 자회사인 RF머트리얼즈의 실적도 예상보다 양호하게 나타나 2025년 하반기 및 2026년에도 견조한 실적 흐름이 이어질 것으로 전망된다. - 대형 매출처 확보로 해외 방산 및 통신 부문 실적 개선 기대

- 2026년 LTE 주파수 재할당 및 5G 신규 주파수 경매 예정

- 미국 네트워크 투자 증가로 2025년 말부터 실적 모멘텀 강화 전망

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

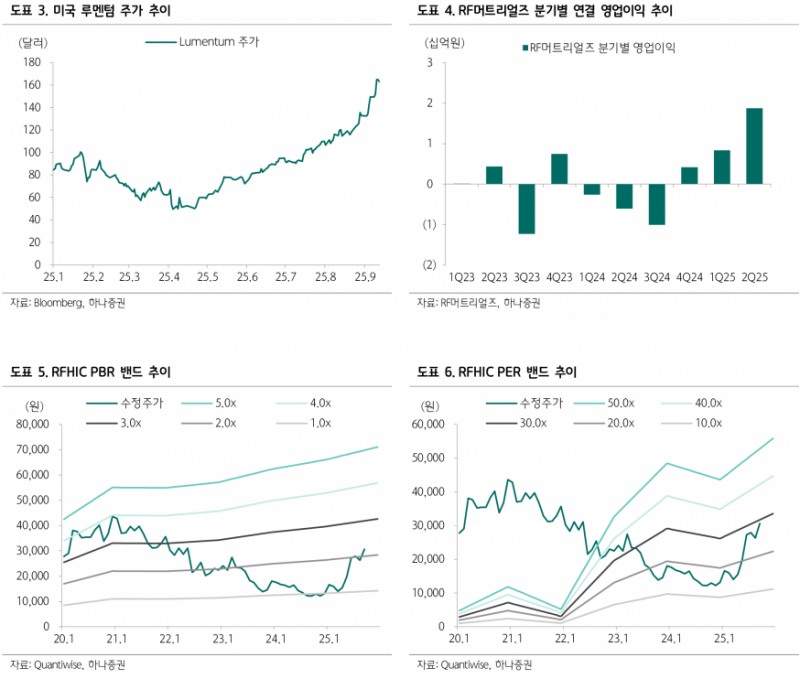

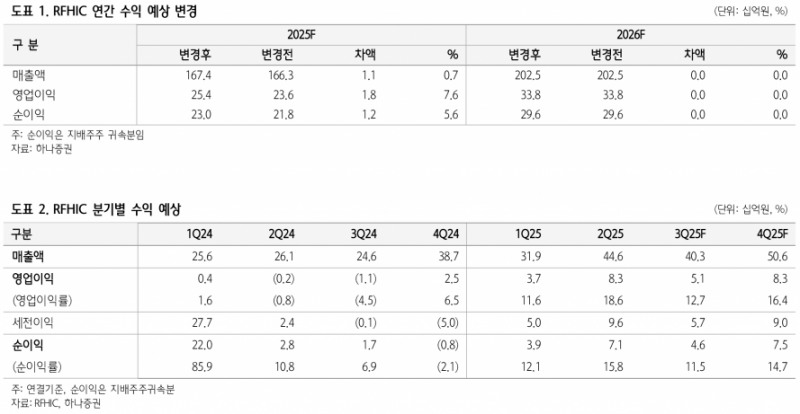

특히 RF머트리얼즈는 미국 루멘팀향 매출 급증 기대감에 힘입어 2025년 상반기 연결 매출액 284억원, 연결 영업이익 27억원을 기록하며 전년 동기 대비 매출액이 30% 증가하고 영업이익은 흑자 전환했다. 연간 매출액은 600억원을 넘고 연결 영업이익은 70억원에 달할 것으로 예상된다. RFHIC 전체 연결 매출액과 영업이익은 각각 1,674억원과 254억원으로 보수적인 추정치라는 평가다.

해외 방산 및 통신 부문에서는 대형 매출처 확보로 실적 호전이 기대된다. 2026년 6월 LTE 주파수 사용 기간 만료에 따른 LTE 재할당 대가 산정과 5G 신규 주파수 경매 시행 가능성이 높아, LTE 주파수 재배치와 AT&T 기존 에코스타 보유 주파수 사용 본격화, 4GHz 대역 신규 주파수 할당 등이 2026년 여름까지 순차적으로 이루어질 전망이다.

이에 따라 2025년 말부터 미국 네트워크 투자 증가가 재개될 것으로 예상된다.

RFHIC의 주가 상승에도 불구하고 PBR과 PER 기준으로 밸류에이션 매력도가 높다는 점도 긍정적이다. 삼성전자향 매출 증가와 국내외 주파수 경매 이벤트가 추가된다면 과거와 같은 멀티플 상승도 가능할 것으로 기대된다. 하나증권은 RFHIC가 PER 50배, PBR 6배까지 상승할 수 있다고 판단하며 적극적인 매수 대응을 권고했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}