;)

;)

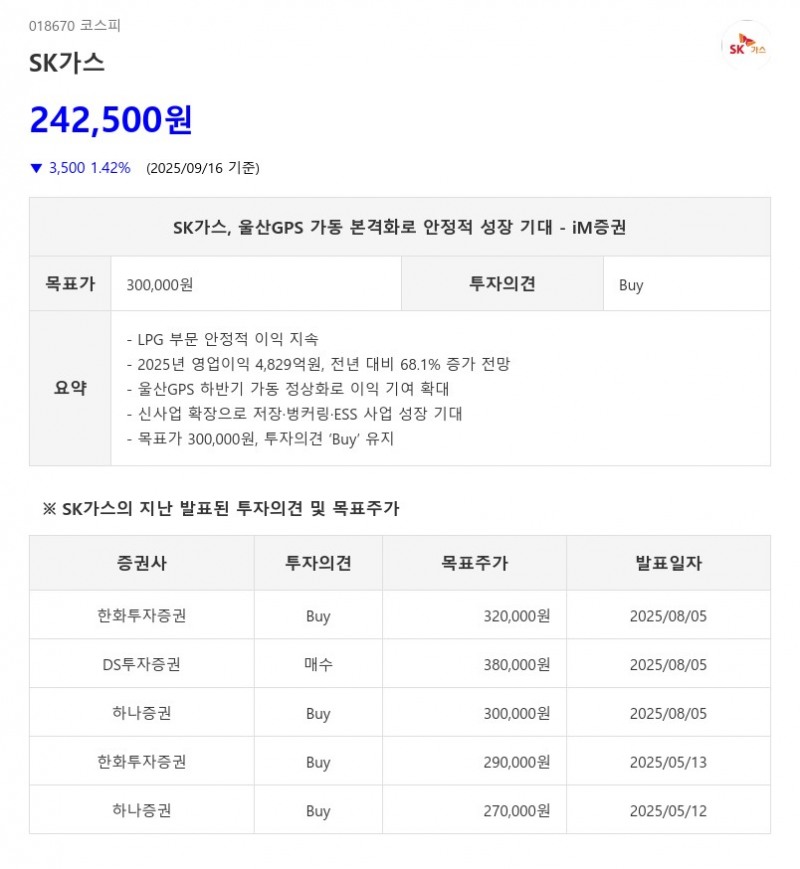

- LPG 부문 안정적 이익 지속

- 2025년 영업이익 4,829억원, 전년 대비 68.1% 증가 전망

- 울산GPS 하반기 가동 정상화로 이익 기여 확대

- 신사업 확장으로 저장·벙커링·ESS 사업 성장 기대

- 목표가 300,000원, 투자의견 ‘Buy’ 유지

SK가스는 LPG 트레이딩에 국한되었던 사업 영역을 2024년을 기점으로 울산GPS, KET, 북미 ESS 등 신사업으로 대폭 확장하며 안정적인 성장 기반을 마련하고 있다. iM증권은 2025년 SK가스의 연간 영업이익이 4,829억원으로 전년 대비 68.1% 증가할 것으로 전망하며, 목표주가 30만원과 투자의견 ‘Buy’를 유지했다.- 2025년 영업이익 4,829억원, 전년 대비 68.1% 증가 전망

- 울산GPS 하반기 가동 정상화로 이익 기여 확대

- 신사업 확장으로 저장·벙커링·ESS 사업 성장 기대

- 목표가 300,000원, 투자의견 ‘Buy’ 유지

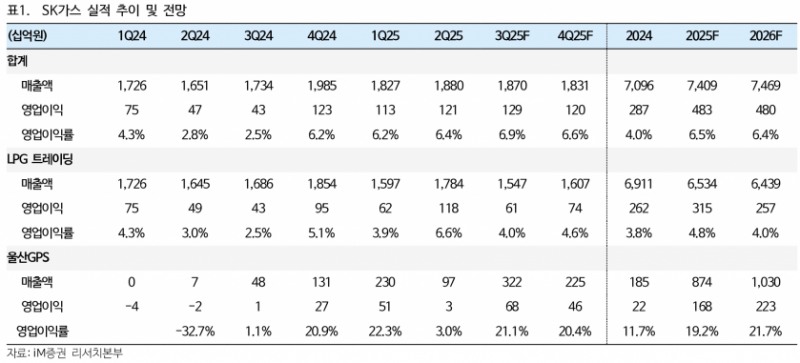

기존 LPG 트레이딩 부문은 PDH 가동률 부진과 산업 및 자동차 내수 수요 정체로 인해 이익 증대가 제한적이나, SK가스는 글로벌 최대 트레이딩 업체 중 하나로서 CP 급등락 구간에서 안정적인 수익 창출 능력을 입증했다. 특히 2025년 2분기 동절기 종료 후 사우디 CP 급락 시점에 수출량을 대폭 늘려 1,178억원의 영업이익(OPM 6.6%)을 기록하며 트레이딩 역량을 보여주었다.

울산GPS는 2분기 정기보수로 생산량이 감소해 영업이익이 29억원에 그쳤으나, 3분기부터 발전소 가동이 정상화되면서 입찰 및 판매량이 증가할 전망이다. 이에 따라 상반기 543억원 대비 하반기 영업이익은 약 2배인 1,138억원으로 확대될 것으로 예상된다.

동사는 미국과 사우디의 에너지 시장 전략 변화에 따른 유가 및 아시아 LNG 도입가격의 구조적 하락세 속에서도, LNG 가격 변동성 증가에 따른 LPG/LNG 혼소발전소 운영의 연료비 절감과 트레이딩 기회 확대라는 경쟁력을 확보하고 있다. 특히, 2025년 4분기 및 2026년 1분기는 울산GPS 상업가동이 본격화되는 첫 동절기로, LPG-LNG 트레이딩 관련 페이퍼 이익이 추가 반영될 가능성이 높다.

또한, 정부의 재생에너지 확대 정책에 따른 데이터센터 전력수요 대응 과정에서 LNG 발전소의 역할이 강조되며, SK가스는 LPG와 LNG 중 저렴한 에너지원 선택적 활용이 가능해 상위 급전순위를 유지할 수 있다. 이와 함께 KET 터미널의 2026년 상반기 #3탱크 준공과 북미 ESS 사업의 상업가동 확대도 신사업 수익성 향상에 기여할 전망이다.

iM증권은 SK가스가 단순 LPG 트레이딩 업체를 넘어 저장, 벙커링, 전력 트레이딩 등 다양한 인프라 사업으로 수익원을 다변화하며 안정적인 성장 궤도에 진입했다고 평가했다. 이에 따라 2025년 이후에도 신사업들의 결실이 하나둘씩 실현되면서 지속적인 이익 성장과 주주가치 제고가 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}