;)

;)

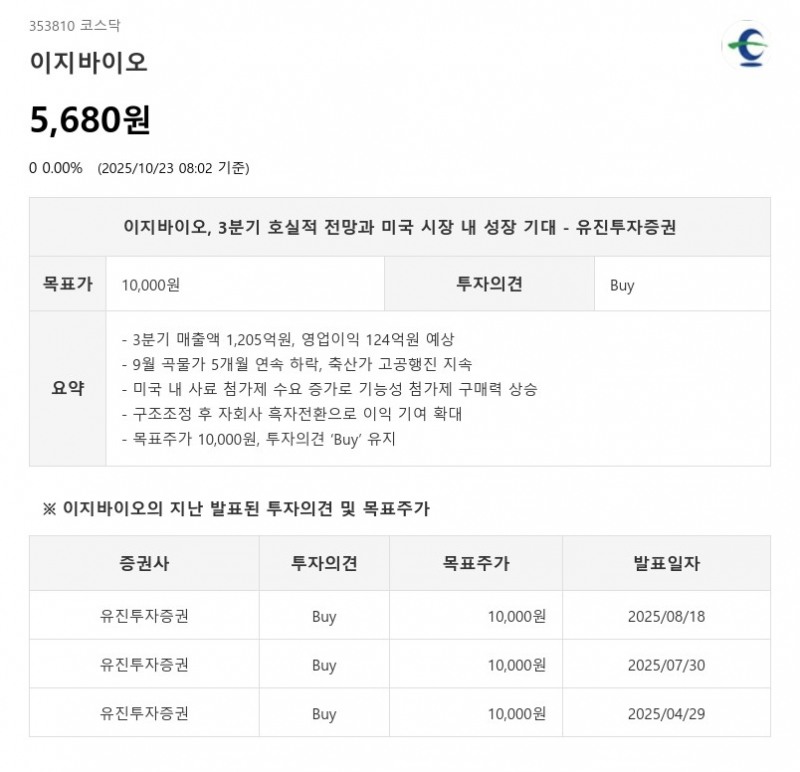

- 유진투자증권, 목표주가 10,000원, 투자의견 ‘Buy’ 유지

- 3분기 영업익 38% 증가·곡물가 하락·사료 첨가제 수요 증가

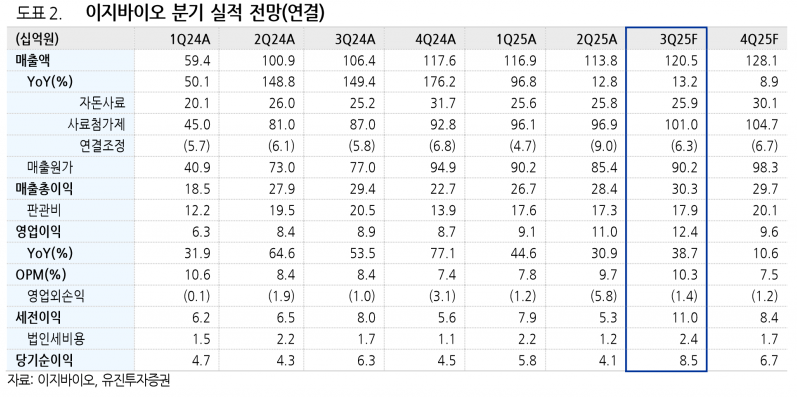

이지바이오는 2025년 3분기 매출액 1,205억원으로 전년 동기 대비 13.2% 증가하고, 영업이익은 124억원으로 38.7% 상승할 것으로 전망된다. 유진투자증권은 기존 상향 조정한 추정치를 유지하며 이 같은 실적 호조를 기대하고 있다.- 3분기 영업익 38% 증가·곡물가 하락·사료 첨가제 수요 증가

최근 9월 FAO 곡물가 지수는 105포인트로 2020년 9월 이후 최저 수준을 기록하며 5개월 연속 하락세를 보이고 있다. 3대 곡물가 역시 2022년 러시아-우크라이나 전쟁 이후 급등했다가 안정화 추세를 유지 중이다. 반면 축산가, 특히 미국 내 소고기 가격은 역사적 신고가를 기록하며 높은 수준을 유지하고 있다.

미국 시장에서는 사료 첨가제에 대한 수요가 높게 나타나고 있다. 축산가가 높아 농가의 축산 공급 의지가 강한 가운데, 폐사율 관리와 양질의 축산 출하를 위한 기능성 첨가제 수요가 증가하고 있다. 더불어 낮은 곡물가로 인해 농가의 첨가제 구매력이 상승한 점도 긍정적인 요인이다.

2분기 실적 부진의 원인이었던 미국 내 아미노산 등 원자재 가격도 정상화되면서 3분기에는 이익에 긍정적인 영향을 미칠 것으로 보인다. 또한, 구조조정 이후 흑자 전환한 자회사들의 이익 기여 폭도 확대되고 있다.

수급 측면에서는 단기 주가 하락 과열 현상이 나타났으나, 현재 주가는 2026년 예상 EPS 기준으로 PER 5배 수준에 불과하다. 3분기 호실적 전망과 미국 시장 내 영향력 확대 등 성장성과 비전을 고려할 때 손익비가 우수한 구간으로 판단된다.

유진투자증권 허준서 연구원은 “곡물가 하락과 축산가 상승이라는 이중 호재 속에서 이지바이오는 3분기 호실적이 기대된다”며 “미국 내 기능성 첨가제 수요 증가와 자회사들의 흑자 전환이 향후 실적 성장에 긍정적으로 작용할 것”이라고 분석했다.

한편, 유진투자증권은 이지바이오에 대해 목표주가 10,000원과 투자의견 ‘Buy’를 유지하며, 2026년까지 안정적인 성장세를 전망하고 있다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}