;)

;)

- 中공장 생산능력 37.8% 확대·자사주 1027억 처분·2027년 총 37.6억식 생산

- 한화투자증권: 목표가 1,800,000원, 투자의견 ‘Buy’ 유지

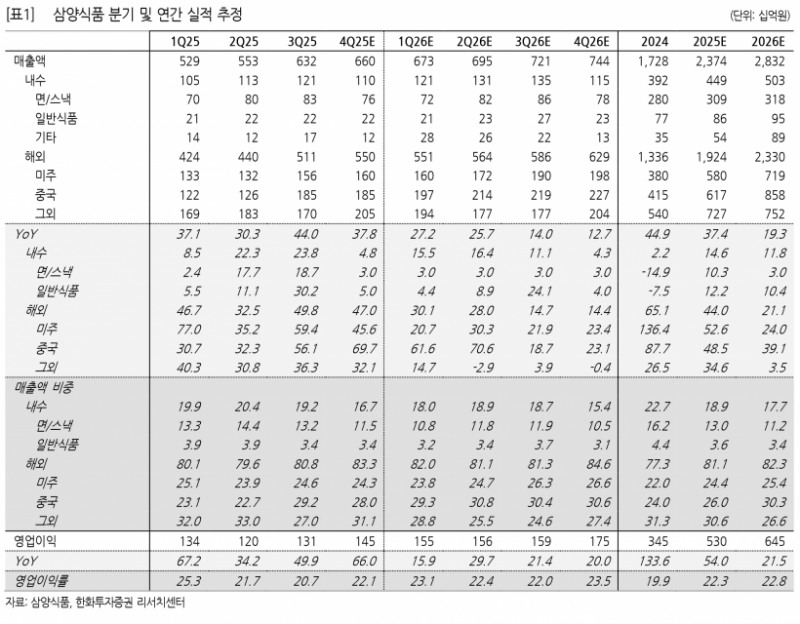

삼양식품은 2024년 12월 결정한 중국 공장 투자 계획을 정정하며 기존 6개 라인에서 8개 라인으로 2개 라인을 추가 증설하기로 했다. 총 투자금액은 2,014억원에서 2,072억원으로 소폭 증가했으며, 투자 종료 시점은 2027년 1월로 변동이 없다. 이에 따라 중국 공장 예상 생산능력(CAPA)은 기존 8.2억식에서 11.3억식으로 37.8% 확대되며, 2027년 증설 완료 시 총 CAPA는 37.6억식까지 늘어날 전망이다.- 한화투자증권: 목표가 1,800,000원, 투자의견 ‘Buy’ 유지

중국 법인은 2023년부터 권역사업과 간식, 온라인 채널 확대를 본격화하며 매출 증가율이 공급 부족 상황을 앞서고 있다. 중국 인스턴트 누들 시장 규모는 167억 달러에 달하지만 삼양식품의 중국 시장 점유율은 2.5%에 불과해 성장 잠재력이 크다. 비국물 라면 제품에 대한 선호도 역시 중국 내에서 높아 시장 확대가 기대된다.

또한 삼양식품은 보유 중인 자사주 전량 약 1,027억원 규모를 처분하기로 결정했다. 이는 재무 안정화 목적이 아닌 글로벌 수요 증가에 대응하기 위한 추가 공장 투자 재원 확보 가능성을 염두에 둔 조치다. 분기 말 기준 순차입금은 2,501억원, 부채비율은 89.7%로 재무구조는 안정적이며 현금 흐름도 견조하다.

삼양식품은 2027년부터 신규 공장이 가동될 예정이나 그 이전에도 해외 매출이 앞선 증가세를 보일 가능성이 높다. 글로벌 수요 기반을 미리 확보해 신규 공장 가동 시 초기 안정화 기간을 단축할 수 있을 것으로 기대된다. 이에 따라 한화투자증권은 삼양식품에 대해 목표주가 1,800,000원과 투자의견 ‘Buy’를 유지하며 업종 내 최선호주 의견을 제시했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}