;)

;)

- 3분기 영업익 118% 증가·LG엔솔 배터리팩 사업 본격화

- SK증권: 목표주가 13,000원, 투자의견 ‘매수’ 유지

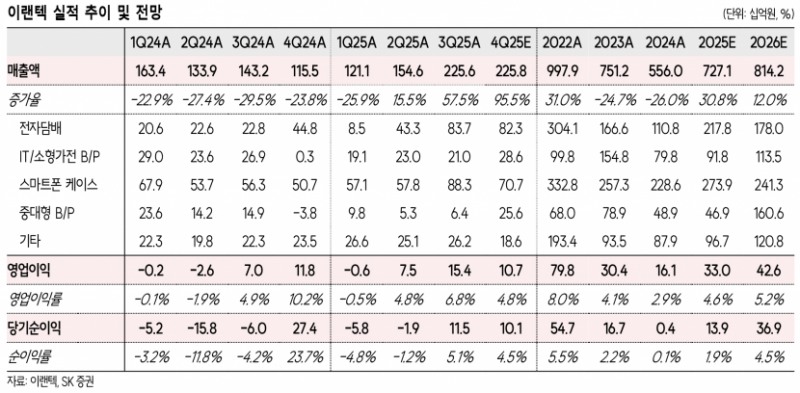

이랜텍은 2025년 3분기 매출액 2,256억 원, 영업이익 154억 원을 기록하며 전년 동기 대비 각각 57.5%, 118.6% 증가하는 가파른 실적 성장세를 이어갔다. 2분기 실적 턴어라운드를 기점으로 분기별 실적이 꾸준히 개선되고 있으며, 주요 성장 요인으로는 전자담배 부문의 신제품(DUAL) 출시 및 신시장 진출 효과, 스마트폰 케이스 물량 확대, 그리고 전사적인 비용구조 개선이 꼽힌다.- SK증권: 목표주가 13,000원, 투자의견 ‘매수’ 유지

특히, 이랜텍은 전자부품 기업에서 배터리팩 기업으로의 체질 전환을 가속화하고 있다. 중장기적으로는 LG에너지솔루션향 중대형 배터리팩 사업이 회사 성장을 견인할 전망이다. 2025년 관련 매출액은 469억 원에서 2026년 1,606억 원으로 급성장할 것으로 예상된다.

배터리팩 사업 부문에서는 e-Bike용 교환형 배터리 시스템 ‘MPP2’를 일본과 인도에 공급 중이며, 내년부터는 배터리 교환 스테이션용 신제품 공급도 시작될 예정이다. ESS 부문은 LG전자의 가정용 ESS 사업 철수로 올해까지 매출 공백이 예상되나, 내년부터는 LG에너지솔루션향 LFP ESS 배터리팩 BMS 공급이 본격화될 전망이다. 전기차 부문에서는 중국 체리자동차향 46 시리즈 배터리팩 공급이 확정됐으며, 유럽 M사 향 공급처 확대도 기대된다. 또한, LG에너지솔루션의 폴란드 직접투자와 연계한 고객사 확보도 진행 중이다.

2025년 연간 실적은 매출액 7,270억 원, 영업이익 331억 원으로 전년 대비 각각 30.8%, 105.7% 증가할 것으로 보이며, 2026년에는 매출액 8,142억 원, 영업이익 426억 원으로 성장세가 이어질 전망이다.

SK증권은 이 같은 실적 개선과 성장 모멘텀을 반영해 이랜텍에 대해 목표주가 13,000원과 투자의견 ‘매수’를 유지하며, 현재 주가 대비 약 55.3%의 상승 여력이 있다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}