;)

;)

- 아이폰 롱테일·폴더블 고단가·휴머노이드 FPCB 신수요

- 모바일 너머 3각 성장축 가시화

- DS투자증권: 목표주가 37,000원, 투자의견 ‘매수’

비에이치는 휴머노이드 로봇과 무선충전모듈을 중심으로 전방 시장 다변화를 추진하며 성장 가능성을 높이고 있다.- 모바일 너머 3각 성장축 가시화

- DS투자증권: 목표주가 37,000원, 투자의견 ‘매수’

휴머노이드 로봇의 팔에는 20개 이상의 FPCB가 탑재될 것으로 파악되며, 관절 축 모듈 당 2개의 FPCB가 장착되고 팔 하나당 6개의 축으로 구성되는 점을 고려할 때, 새로운 대규모 시장이 형성될 전망이다.

현재 글로벌 휴머노이드 기업들의 관절 모듈 밸류체인은 중국 기업 중심이나, 탈중국 움직임과 함께 비에이치에도 기회가 찾아올 가능성이 크다.

또한 글로벌 완성차를 대상으로 무선충전모듈의 적용 차종을 확대 중이며, 4월부터 샘플 공급을 통한 양산 적용 논의가 시작되어 하반기 양산이 기대된다. 이 제품 역시 로봇 분야에서 추가 성장이 예상된다.

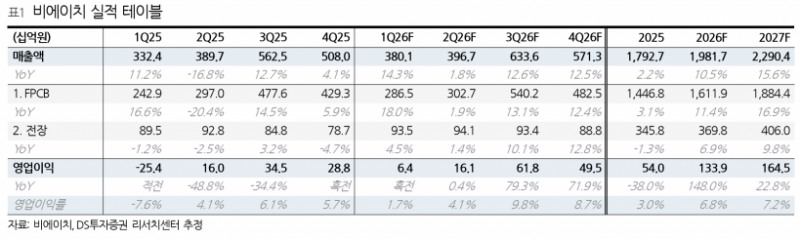

2026년 1분기 실적은 아이폰17 시리즈의 롱테일 수요에 힘입어 매출액 3,801억원으로 전년 동기 대비 14.3% 증가하고, 영업이익은 64억원으로 흑자 전환할 전망이다. 이는 시장 컨센서스 매출액 3,645억원과 영업이익 55억원을 소폭 상회하는 수치다.

2분기에도 양호한 실적 흐름이 예상되며, 3분기부터는 폴더블용 제품 공급이 시작되어 하반기 실적 개선에 기여할 것으로 보인다.

폴더블용 제품 단가는 기존 모바일용 제품 대비 높아 하반기 실적 성장에 긍정적이다.

한편 IT OLED용 HDI 기판 부문은 고객사의 OLED 확장 로드맵 지연으로 적자가 지속됐으나, 하반기 한 개 기종에 추가 양산 공급이 예정되어 적자 폭 축소가 기대된다.

2027년에는 추가 2종 양산 공급 가능성이 높아 안정적인 흑자 궤도에 진입할 전망이다.

DS투자증권은 이러한 모멘텀을 반영해 비에이치의 목표주가를 기존 대비 상향 조정한 37,000원으로 제시하며, 투자의견 ‘매수’를 유지했다. 현재 주가(4/1 종가, 22000원) 대비 상승여력은 약 68.2%에 달한다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}