;)

;)

- 서버 DRAM·eSSD 가격 급등으로 1분기 영업이익 40조 돌파

- HBM4e 계약 가격 상승이 2027년 재성장 열쇠

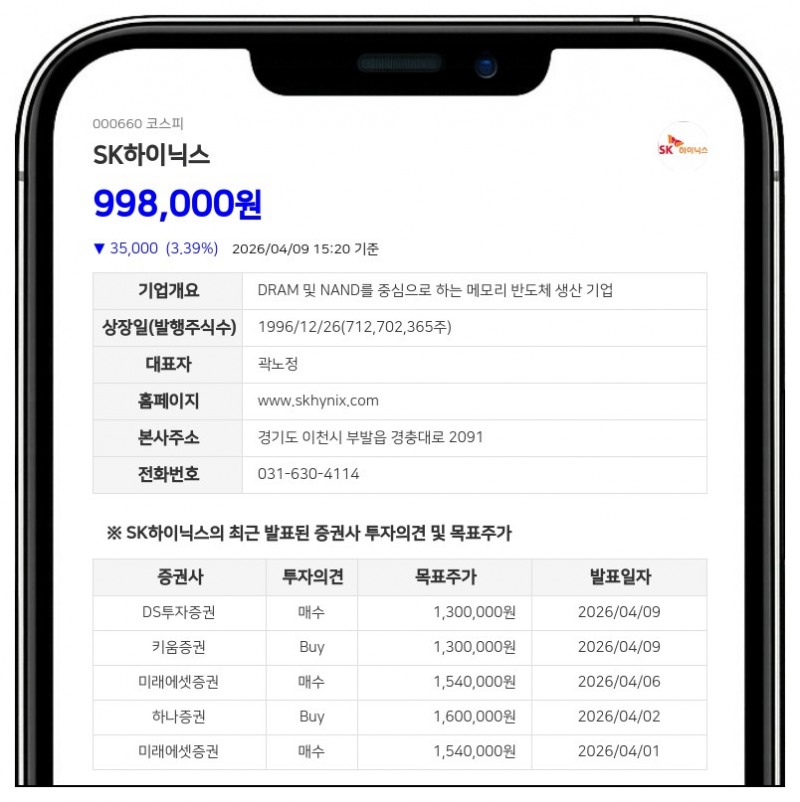

- 키움증권: 목표주가 1,300,000원, 투자의견 ‘Buy’ 유지

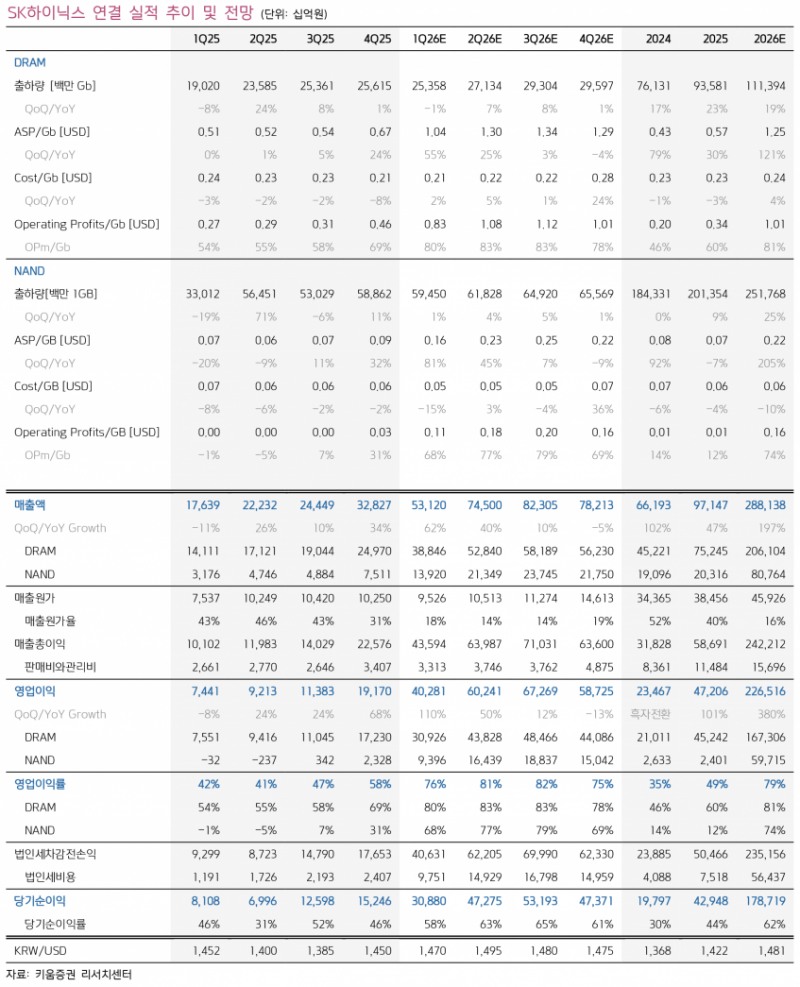

SK하이닉스는 2026년 1분기 매출액 53.1조원, 영업이익 40.3조원을 기록하며 당사 추정치와 시장 컨센서스를 모두 상회할 것으로 예상된다.- HBM4e 계약 가격 상승이 2027년 재성장 열쇠

- 키움증권: 목표주가 1,300,000원, 투자의견 ‘Buy’ 유지

이는 서버 DRAM과 eSSD 가격 급등에 힘입어 DRAM과 NAND의 blended ASP가 시장 기대치를 뛰어넘은 결과다.

특히 DRAM 가격은 전분기 대비 94% 상승했고, NAND 가격도 eSSD 가격 급등 효과로 81% 상승할 전망이다.

2분기에도 매출액 74.5조원, 영업이익 60.2조원으로 시장 기대치를 상회할 것으로 보인다.

서버 DRAM과 NAND 가격 상승과 함께 HBM4 출하 증가가 실적 개선을 견인할 것으로 분석된다.

HBM4는 2027년 HBM4e 계약 가격 상승 기대감도 주가 반등에 긍정적인 영향을 미칠 전망이다.

키움증권은 SK하이닉스의 실적 컨센서스 상향 조정과 2027년 HBM4e 계약 가격 상승 기대를 근거로 목표주가 1,300,000원과 투자의견 ‘Buy’를 유지했다.

다만, 높아진 수익성으로 인해 시장 참여자들은 향후 하락 사이클 진입 가능성과 수익성 하락 수준에 대한 우려를 보이며 주가 상단이 제한될 수 있다고 분석했다.

SK하이닉스는 2026년 연간 매출액 288조1380억원, 영업이익 226조5160억원을 기록할 것으로 전망되며, DRAM 부문 영업이익은 167조3060억원, NAND 부문은 59조7150억원에 이를 것으로 예상된다.

1분기 DRAM 출하량은 2만5358백만 Gb, NAND 출하량은 5만9450백만 1GB로 각각 집계될 전망이다.

이처럼 SK하이닉스는 반도체 시장에서 가격 상승과 제품 믹스 개선을 통해 수익성을 크게 끌어올리며 업계 내 차선호주로서의 입지를 공고히 하고 있다.

키움증권은 단기 실적 개선과 중장기 기술 경쟁력 강화를 바탕으로 SK하이닉스의 긍정적 투자 매력을 강조했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}