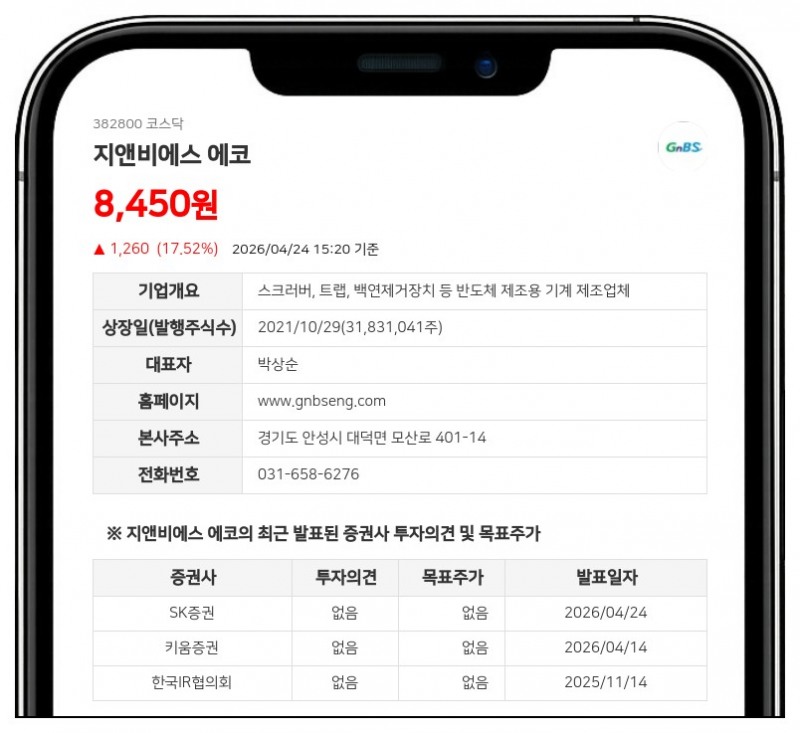

;)

;)

- SK하이닉스 DRAM 투자 2배 확대 및 인도 태양광 시장 독점적 지위 수혜

- 테슬라 HJT 공급망 레퍼런스 기반 미국 시장 진출 모멘텀 본격화

지앤비에스 에코는 반도체, 태양광, 디스플레이 생산 공정에서 발생하는 유해 물질을 정화하는 스크러버를 주력으로 생산하는 업체다.- 테슬라 HJT 공급망 레퍼런스 기반 미국 시장 진출 모멘텀 본격화

2025년 기준 전방 매출 비중은 반도체 50%, 태양광 11%, 디스플레이 1%, 기타 38%로 구성되어 있으며, SK 하이닉스의 주요 벤더 중 하나로 자리 잡고 있다.

특히 중국과 인도 태양광 스크러버 시장에서는 80~90%의 점유율을 확보하며 시장을 과점하고 있다.

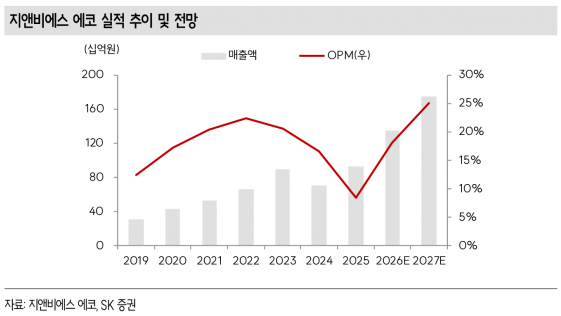

2022~2023년에는 중국 태양광 투자 붐에 힘입어 실적이 호조를 보였으나, 2024~2025년에는 공급 과잉에 따른 투자 축소 영향으로 실적이 다소 부진했다.

그러나 2026년부터 2028년까지는 반도체와 태양광 투자가 맞물리며 초호황 국면에 진입할 것으로 전망된다.

반도체 부문에서는 SK 하이닉스가 국내 M15X DRAM 투자에 이어 하반기 중국 다롄 2공장 NAND 투자에 나설 예정이며, 지앤비에스 에코는 고객사의 국내외 거점에 스크러버를 공급 중이다.

2027년 메모리 증설은 더욱 가파르게 증가할 것으로 예상되며, 내년 DRAM 투자는 전년 대비 최대 2배 늘어난 130~140K/M 수준에 이를 전망이다.

이에 따라 반도체 관련 매출은 2025년 460억 원에서 2026년 500억 원, 2027년 850억 원으로 크게 증가할 것으로 기대된다.

태양광 부문에서는 인도가 2030년까지 연간 신규 설치 규모를 20GW에서 50GW 수준으로 확대할 계획이며, 지앤비에스 에코는 인도 태양광용 스크러버 시장을 과점하고 있어 수혜 강도가 높다.

중국 태양광 시장은 2023년 피크아웃 이후 소강 상태이나 여전히 진행형이며, 태양광 관련 매출은 2025년 97억 원에서 2026년 550억 원으로 급증할 전망이다.

또한 미국 태양광 시장 진출도 모멘텀으로 작용하고 있다. 연초 테슬라가 태양광 100GW 생산 프로젝트를 발표한 가운데, HJT 셀 증착 장비의 서플라이 체인에 중국과 국내 업체가 공급 가능성이 제기되고 있으며, 지앤비에스 에코는 해당 공급망 모두에서 스크러버 레퍼런스를 확보해 낙수 효과가 기대된다.

SK증권은 지앤비에스 에코가 반도체와 태양광 투자 사이클의 상승 국면에서 실적 개선과 함께 성장 모멘텀을 확보하고 있다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}