;)

;)

- 서버용 DRAM·eSSD 수요 폭발에 영업이익률 72% 달성, 전년비 이익 405% 급증

- 용인 클러스터 가동 3개월 단축 및 10조원 규모 추가 주주환원 검토로 기업가치 제고

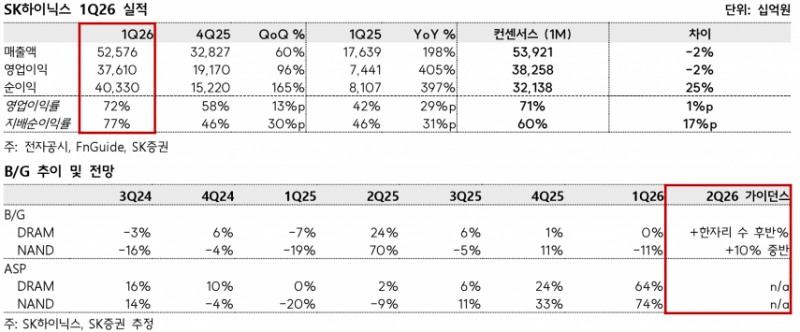

SK하이닉스는 2026년 1분기 매출액 52조 5,760억원, 영업이익 37조 6,100억원을 기록하며 전년 동기 대비 각각 198%, 405% 증가하는 등 큰 폭의 성장세를 보였다.- 용인 클러스터 가동 3개월 단축 및 10조원 규모 추가 주주환원 검토로 기업가치 제고

영업이익률은 72%로 전분기 대비 13%포인트 상승하며 수익성이 크게 개선되었다. 이는 AI 인프라 확대에 따른 메모리 수요 강세가 계절적 비수기 영향을 상쇄한 결과로 분석된다.

AI 컴퓨팅 내 메모리 중요성이 크게 높아지면서 서버용 DRAM과 eSSD 등 고성능 메모리 수요가 폭발적으로 증가하고 있다.

반면, 공급 측면에서는 CAPA 제약으로 인해 단기 내 생산 확대가 제한적이며, 이에 따라 메모리 가격은 강세를 유지하고 있다.

SK하이닉스는 HBM, 128GB 이상 고용량 서버 모듈 중심으로 출하를 확대하고 있으며, DRAM과 NAND 모두 가격이 각각 60% 중반, 70% 중반 상승하는 등 가격 환경이 우호적이다.

2026년 설비투자는 전년 대비 크게 증가할 전망이다. 주요 투자처는 M15X 램프업과 용인 클러스터 인프라 구축, 첨단 장비 확보에 집중되어 있으며, 용인 1기 Fab 건설도 빠르게 진행 중이다.

이러한 투자는 중장기 수요 성장에 선제적으로 대응하기 위한 전략적 생산 기반 확보를 목표로 한다.

장기공급계약 확대를 통해 고객과의 수요 가시성을 확보하고 투자 효율성을 개선하는 한편, 메모리 변동성 완화도 기대된다.

SK하이닉스는 공급 부족 장기화 가능성에 대비해 안정적인 수익 구조 구축에 주력하고 있다.

재무 건전성 확보와 함께 주주환원 확대에도 적극 나설 계획이다. 2025년에는 연간 2.1조원의 배당과 12.2조원의 자사주 소각을 실시했으며, 올해도 배당과 자사주 매입 소각 등 추가적인 주주환원 방안을 연내 마련할 예정이다.

또한, 미국 ADR 상장 추진도 진행 중이나 구체적인 일정과 규모는 확정되지 않았다.

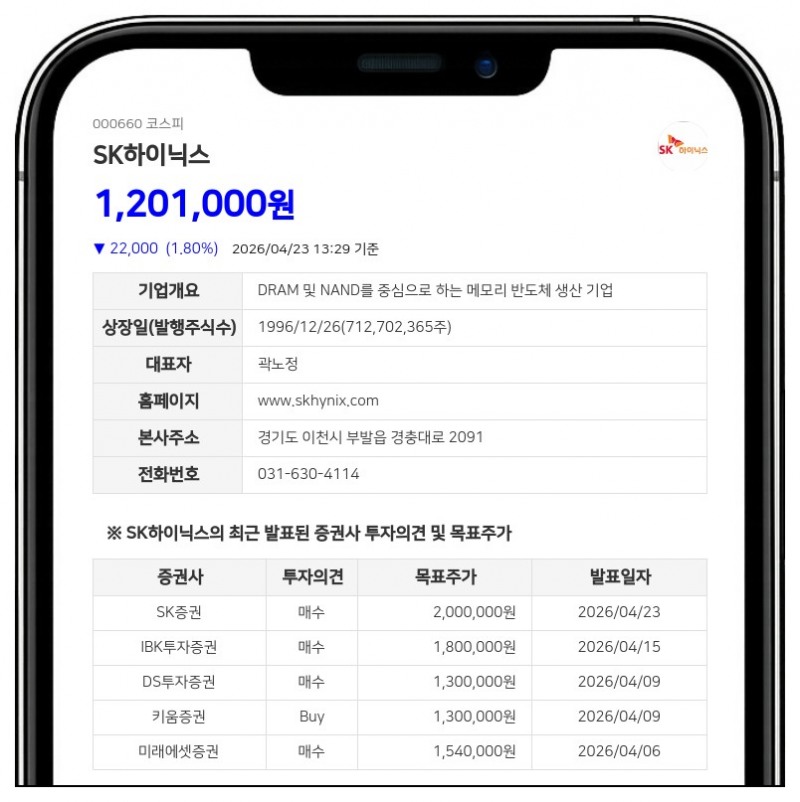

SK증권은 SK하이닉스가 AI 수요 확대에 따른 견조한 실적 성장과 전략적 투자, 주주환원 확대를 통해 중장기 성장 모멘텀을 확보하고 있다고 평가하며, 목표주가 2,000,000원과 함께 투자의견 ‘매수’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}