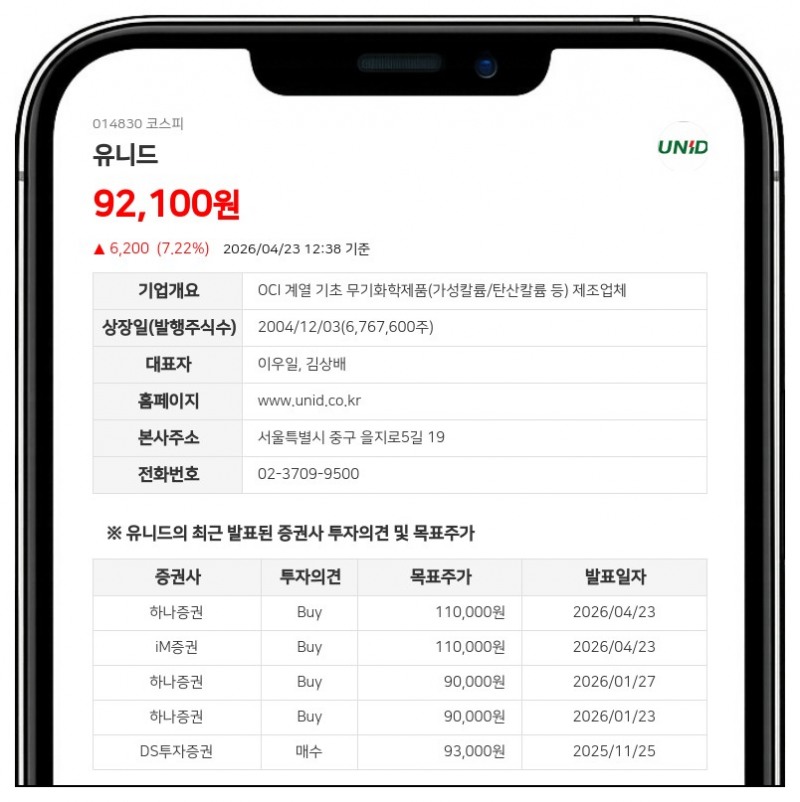

;)

;)

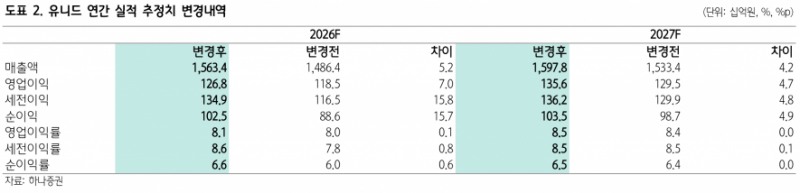

- 1Q26 영업이익 255억원, 전분기 대비 236% 증가하며 컨센서스 부합

- 2Q26 영업이익 349억원 전망, 국내·중국법인 판가 상승에 따른 실적 개선 기대

- 글로벌 요소비료 강세와 중동 재건 수요가 중국법인 수익성에 긍정적 영향

- 목표가 110,000원, 투자의견 ‘Buy’ 유지

유니드는 2026년 1분기 영업이익이 255억원으로 전분기 대비 236% 증가하며 컨센서스 270억원에 부합했다. 이는 전분기에 발생한 일회성 비용 소멸과 판매량 및 판가 동반 개선에 따른 결과다.- 2Q26 영업이익 349억원 전망, 국내·중국법인 판가 상승에 따른 실적 개선 기대

- 글로벌 요소비료 강세와 중동 재건 수요가 중국법인 수익성에 긍정적 영향

- 목표가 110,000원, 투자의견 ‘Buy’ 유지

국내법인은 영업이익 123억원(QoQ +200%)을 기록했으며, 이란 전쟁에 따른 일부 가동률 조정과 고객사의 염소 수요 약세, 해상운임 상승에도 불구하고 판매량이 11% 증가하고 판가도 2% 상승했다.

중국법인 역시 춘절 영향으로 판매량은 소폭 감소했으나 비료 수요 강세와 원료 및 판매가 상승으로 영업이익이 123억원(QoQ +373%)으로 크게 개선됐다.

2026년 2분기 영업이익은 349억원(QoQ +37%, YoY +7%)으로 전망된다. 국내법인은 170억원(QoQ +38%)의 영업이익이 예상되며, 4~5월 이란 전쟁 영향으로 고객사의 염소 수요가 축소되어 가동률이 70%까지 하락했음에도 판가 인상(5%)에 힘입어 실적 개선이 가능할 것으로 보인다.

중국법인은 UHC의 풀가동에 따른 판매량 증가와 염소 가격 급등에 힘입어 168억원(QoQ +37%)의 영업이익을 기대한다. 특히 중국 내 염소 가격은 PVC 강세 영향으로 크게 상승했다.

글로벌 요소비료 강세는 유니드에 반사 수혜를 제공할 전망이다. 유니드는 원재료인 염화칼륨을 캐나다에서 조달하며, 이번 이란 전쟁에도 원료 조달에 큰 이슈가 없다.

반면 중동의 요소 수출 비중이 약 35%인 상황에서 호르무즈 봉쇄로 요소 가격이 약 2배 급등해 칼륨비료 수요를 자극하고 있다.

국내 염소 고객사의 PVC 가동 이슈는 단기 리스크이나, 중국 PVC 강세로 인한 염소 가격 상승이 이를 상쇄하고 있다.

이란 및 러시아-우크라이나 전쟁 이후 전 세계적으로 재건 수요가 크게 증가할 가능성이 높아 염소 가격 강세가 유지되며 중국법인 수익성에 긍정적 영향을 줄 것으로 판단된다.

하나증권은 이러한 배경을 바탕으로 유니드에 대해 목표주가 110,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}