;)

;)

-플라즈마 무폐수 스크러버 기술 차별화·인도 HJT 전환 수혜·일본 신규 진출

- ESG 친환경 장비 수요 팽창 수혜

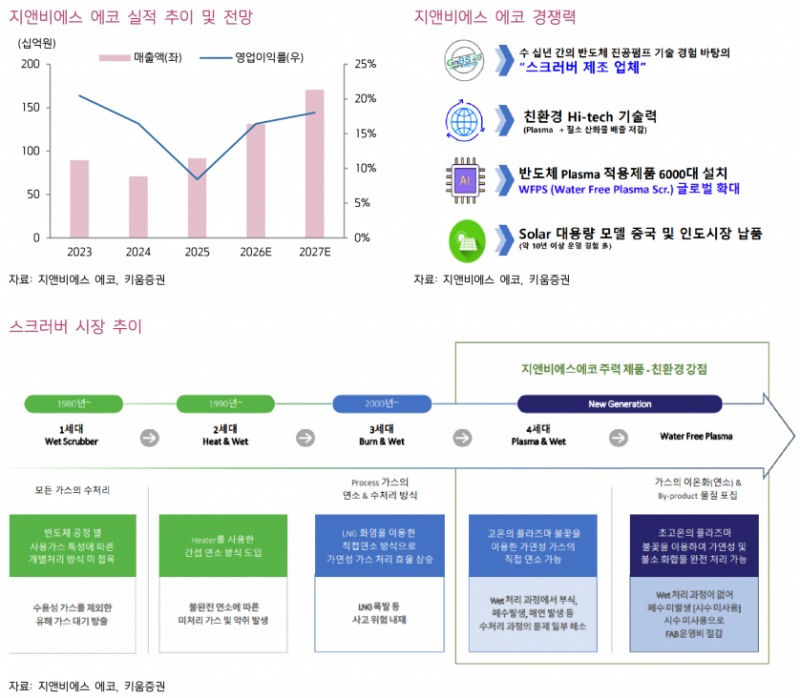

지앤비에스 에코는 반도체 및 태양광 제조 공정에 친환경 공정 장비를 전문적으로 공급하는 업체로, 주력 제품인 스크러버는 2025년 매출 기준 전체 매출의 60%를 차지하고 있다.- ESG 친환경 장비 수요 팽창 수혜

주요 납품처는 국내외 반도체 제조 기업과 태양광 업체이며, 산업별 매출 비중은 반도체가 50%, 태양광이 11%를 차지한다.

특히 동사의 스크러버는 기존 방식 대비 플라즈마를 이용해 처리 가능한 가스 종류가 많고 매연 발생이 적어 경쟁력이 높다.

차세대 무폐수 스크러버는 폐수 발생이 없어 운영비와 안정성 측면에서 우수한 점도 강점으로 꼽힌다.

이러한 친환경 기술력은 ESG 경영 트렌드와 맞물려 전방 산업 투자 확대 시 수요 증가가 예상된다.

반도체 부문에서는 국내외 고객사의 투자 기조가 상향 중이며, 최근에는 일본 업체에도 공급을 시작했다.

태양광 부문은 인도 시장의 가파른 성장과 HJT(이종접합) 기술 전환이 핵심 성장 동력이다.

인도는 중국에 이어 글로벌 2위 태양광 시장으로 100GW 이상의 생산 능력 확대를 추진 중이며, 지앤비에스 에코는 인도 내 독보적인 입지를 바탕으로 관련 수혜가 기대된다.

또한, HJT 장비 글로벌 선도 업체인 M사와 협력 관계를 구축하고 인도 최대 기업 R사와도 장비 도입 협의를 진행 중이다.

키움증권은 2026년 지앤비에스 에코의 매출액을 1,312억원, 영업이익을 216억원으로 전망하며, 인도 시장 내 수주 성과와 글로벌 협업에 따른 추가 성장이 가능하다고 평가했다.

최근 주가는 태양광 산업의 신규 기회 요인에 대한 기대감으로 빠르게 상승했으나, 2026년 기준 PER 12배 수준으로 단기 변동성에 유의할 필요가 있다.

그러나 중장기 관점에서는 기업가치의 추가 상승 여지가 크다고 판단된다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}