;)

;)

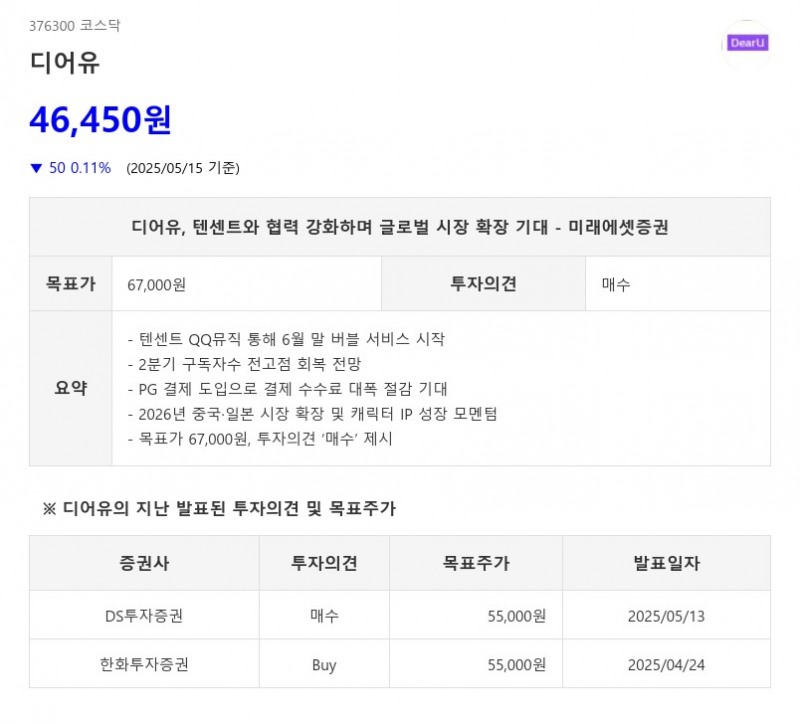

- 텐센트 QQ뮤직 통해 6월 말 버블 서비스 시작

- 2분기 구독자수 전고점 회복 전망

- PG 결제 도입으로 결제 수수료 대폭 절감 기대

- 2026년 중국·일본 시장 확장 및 캐릭터 IP 성장 모멘텀

- 목표가 67,000원, 투자의견 ‘매수’ 제시

디어유는 6월 마지막 주 텐센트 QQ뮤직을 시작으로 TME 버블 서비스가 본격적으로 런칭되며, 핵심 파트너사의 아티스트를 중심으로 순차적으로 서비스를 오픈할 예정이다. 이에 따라 미래에셋증권은 목표주가를 기존 52,000원에서 67,000원으로 29% 상향 조정했다. 이는 2026년부터 TME 발 매출이 연간으로 반영되는 지배주주순이익 증가를 반영한 결과다. - 2분기 구독자수 전고점 회복 전망

- PG 결제 도입으로 결제 수수료 대폭 절감 기대

- 2026년 중국·일본 시장 확장 및 캐릭터 IP 성장 모멘텀

- 목표가 67,000원, 투자의견 ‘매수’ 제시

2025년 2분기에는 구독자수가 전고점 수준인 3분기 2023년부터 1분기 2024년 수준을 회복할 가능성이 매우 높다. 1분기에는 블랙핑크 지수의 서비스 종료로 구독수가 최근 2년 내 최저치인 188만 명으로 하락했으나, 엑소 카이의 복귀와 RIIZE, NCT WISH의 신규 입점, 그리고 모회사 에스엠의 전폭적인 지원으로 2분기 구독자수가 급증하고 있다. 특히 두 IP 입점 이후 센서타워 WAU가 주간 대비 20% 증가했으며, 이용자당 평균 구독 수 1.6을 적용하면 구독수 증가율은 34%에 달한다. 또한 2분기에는 예스엠과 JYP 등 주요 아티스트의 컴백과 플레이버의 6월 일본 데뷔도 예정되어 있다.

3분기부터는 PG 결제가 도입된다. 기존 인앱 결제는 전체 결제의 90% 이상을 차지하며 수수료율이 15~30%에 달했으나, PG 결제 도입 시 수수료율이 4~6%로 대폭 낮아진다. 1분기 2025년 기준 매출 대비 지급 수수료는 48%, 판관비의 70%를 차지하는데 PG 결제 전환율 50%를 가정하면 지급 수수료는 매출 대비 30% 이하로 감소할 전망이다. 아울러 전환 유인책도 적용되어 이익 개선에 긍정적 영향을 미칠 것으로 기대된다.

2026년에는 아직 실적에 반영되지 않은 추가 성장 재료가 존재한다. 첫째, 텐센트와의 계약에 따라 K-pop IP는 디어유가, C-pop IP는 TME가 담당하며, C-pop IP는 신규 시장으로서 실적 변동성이 크지만 텐센트의 수익화 노력이 크기 때문에 실적 기여가 클 것으로 예상된다. 둘째, 일본 시장에서는 Bubble for japan 서비스에 K-pop IP 입점을 준비 중이며, 일본은 인앱 결제 강제 국가가 아니어서 비디지털 결제 이용자가 많아 신규 사용자 유입에 유리하다. 이로 인해 일본 시장 내 구독자 비중이 기존 10% 중반에서 20%까지 증가할 것으로 전망된다. 셋째, 캐릭터 IP 확장성도 주목된다. 예를 들어 잔망 루피는 중국 SNS 샤오홍슈에서 7개월 만에 팔로워 440만 명을 달성하며 현지에서 큰 기대를 받고 있다. 또한 AI pet bubble 서비스는 구독 가격이 절반임에도 전환율이 20%대로 유지되며 평균 구독 가격 상승에 기여하고 있다.

미래에셋증권은 디어유의 2025년 매출액을 98억 원, 영업이익 50억 원, 2026년 매출액 115억 원, 영업이익 69억 원으로 전망하며, 목표주가 67,000원과 투자의견 ‘매수’를 제시했다. 디어유는 텐센트와의 협력 강화와 글로벌 시장 확장, 결제 수수료 절감 효과, 캐릭터 IP 성장 등 다각적인 성장 모멘텀을 바탕으로 향후 실적 개선과 주가 상승이 기대된다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}