;)

;)

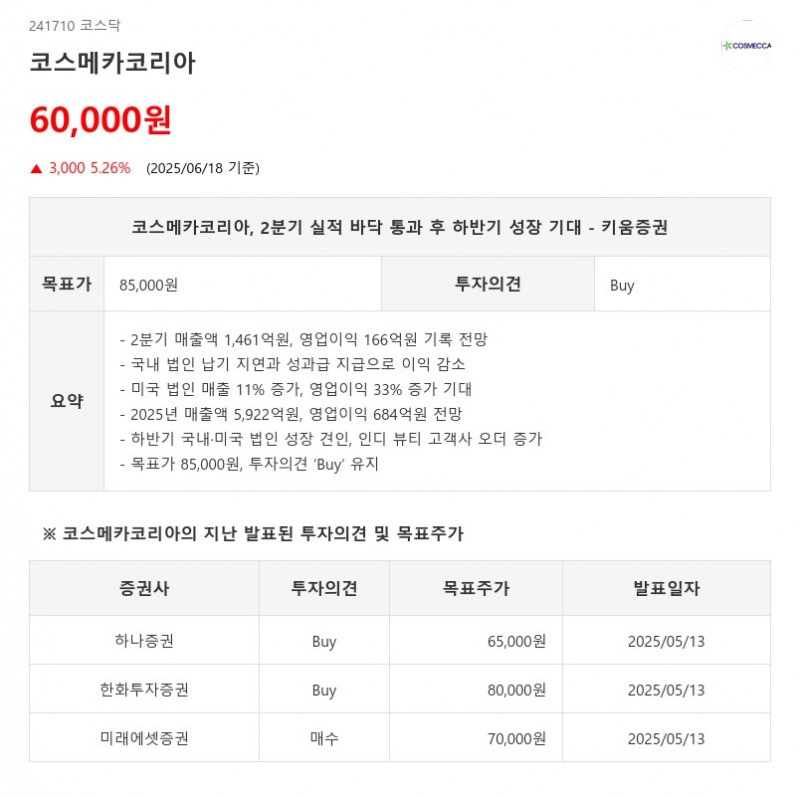

- 2분기 매출액 1,461억원, 영업이익 166억원 기록 전망

- 국내 법인 납기 지연과 성과급 지급으로 이익 감소

- 미국 법인 매출 11% 증가, 영업이익 33% 증가 기대

- 2025년 매출액 5,922억원, 영업이익 684억원 전망

- 하반기 국내·미국 법인 성장 견인, 인디 뷰티 고객사 오더 증가

- 목표가 85,000원, 투자의견 ‘Buy’ 유지

코스메카코리아는 2분기 매출액이 1,461억원으로 전년 동기 대비 2% 증가했으나, 영업이익은 166억원으로 8% 감소할 전망이다. 영업이익률은 11.4%를 기록할 것으로 예상된다. 국내 법인은 납기 지연과 높은 기저 부담, 그리고 작년 호실적에 따른 약 25억원 규모의 성과급 지급 영향으로 매출액 899억원(-5% YoY), 영업이익 112억원(-22% YoY)을 기록할 것으로 보인다. 반면 미국 법인은 매출액 510억원(+11% YoY), 영업이익 57억원(+33% YoY)으로 견조한 성장세를 이어갈 전망이다. 중국 법인은 히트 제품 부재로 매출이 87억원(-18% YoY)으로 감소하며 영업손실 5억원을 기록할 것으로 예상된다.- 국내 법인 납기 지연과 성과급 지급으로 이익 감소

- 미국 법인 매출 11% 증가, 영업이익 33% 증가 기대

- 2025년 매출액 5,922억원, 영업이익 684억원 전망

- 하반기 국내·미국 법인 성장 견인, 인디 뷰티 고객사 오더 증가

- 목표가 85,000원, 투자의견 ‘Buy’ 유지

키움증권은 2분기 실적이 바닥권을 통과하는 구간으로 판단하며, 하반기부터는 국내와 미국 법인이 성장을 견인할 것으로 기대했다. 국내 법인은 상반기에 지연된 수주 물량이 생산으로 이어지면서 인디 뷰티 고객사들의 오더가 성장을 견인할 전망이다. 특히 국내 인디 뷰티 브랜드들의 고SPF(50 이상) 제품 수주가 증가하고 있어 추가 성장 동력으로 작용할 것으로 보인다. 미국 법인 역시 주요 고객사의 재고 소진이 마무리되면서 오더가 증가할 것으로 예상된다. 미국 인디 뷰티 브랜드의 재고 소진 지연 이슈가 해소되고, 국내 인디 뷰티 고객사의 SUN 주문도 실적 성장에 기여할 전망이다.

이미지 확대보기

이미지 확대보기2025년 연간 기준으로는 매출액 5,922억원(+13% YoY), 영업이익 684억원(+13% YoY, 영업이익률 11.6%)을 기록할 것으로 전망된다. 글로벌 고객사향 오더 확대가 추가 성장의 변수로 작용할 수 있어, 매출 규모가 한층 더 커질 가능성도 열려 있다.

현재 코스메카코리아의 주가는 선행 12개월 PER 12배 수준으로, 화장품 ODM Peer 대비 밸류에이션 매력이 높다. 키움증권은 하반기 실적 회복이 유력하다고 판단하며, 목표주가 85,000원과 투자의견 ‘Buy’를 유지하고 저점 매수를 추천했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}