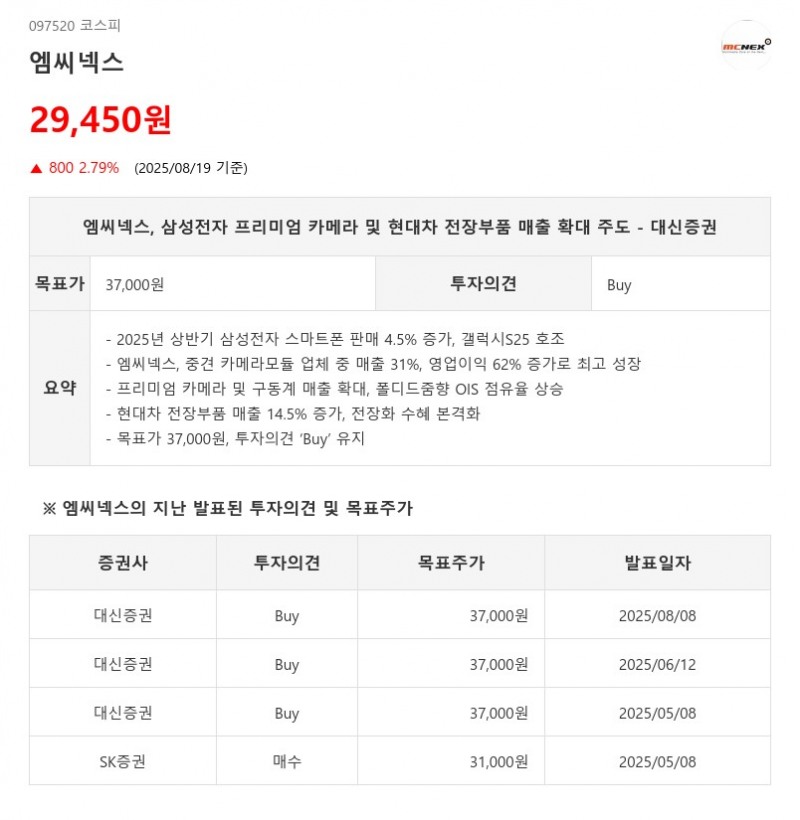

;)

;)

- 2025년 상반기 삼성전자 스마트폰 판매 4.5% 증가, 갤럭시S25 호조

- 엠씨넥스, 중견 카메라모듈 업체 중 매출 31%, 영업이익 62% 증가로 최고 성장

- 프리미엄 카메라 및 구동계 매출 확대, 폴디드줌향 OIS 점유율 상승

- 현대차 전장부품 매출 14.5% 증가, 전장화 수혜 본격화

- 목표가 37,000원, 투자의견 ‘Buy’ 유지

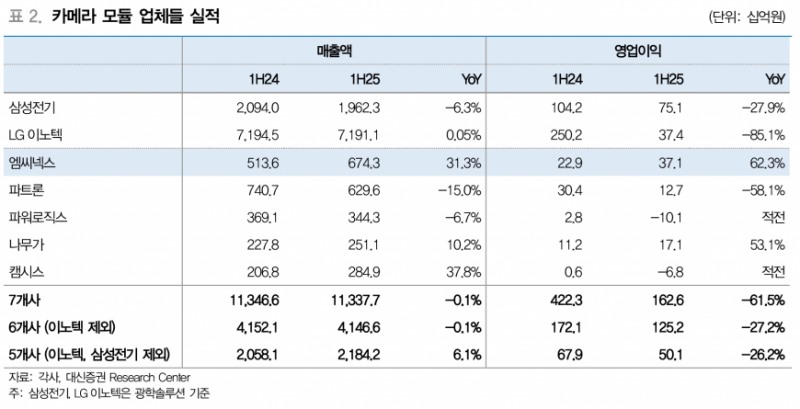

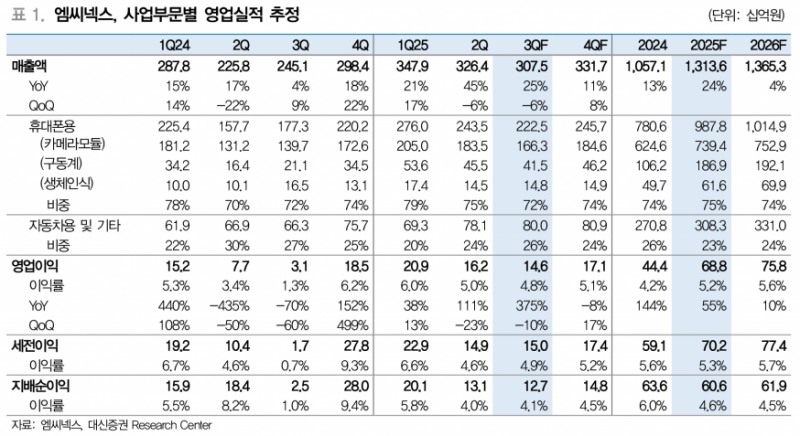

엠씨넥스는 2025년 상반기 삼성전자 스마트폰 판매량이 1.19억 대로 전년 대비 4.5% 증가하고, 갤럭시S25 판매 호조와 갤럭시A시리즈 점유율 확대에 힘입어 중견 카메라모듈 업체 중 가장 뛰어난 실적을 기록했다. 대신증권에 따르면 2025년 상반기 엠씨넥스의 카메라모듈 매출은 3,885억원으로 24.4% 증가했다.- 엠씨넥스, 중견 카메라모듈 업체 중 매출 31%, 영업이익 62% 증가로 최고 성장

- 프리미엄 카메라 및 구동계 매출 확대, 폴디드줌향 OIS 점유율 상승

- 현대차 전장부품 매출 14.5% 증가, 전장화 수혜 본격화

- 목표가 37,000원, 투자의견 ‘Buy’ 유지

엠씨넥스의 차별화 요인은 프리미엄 카메라 모듈과 구동계 부문의 점유율 확대에 있다. 구동계 매출은 991억원으로 99.1% 증가했으며, 특히 폴디드줌향 OIS 매출 확대와 삼성전자 내 점유율 상승이 두드러졌다. 구동계 부문은 휴대폰을 넘어 휴머노이드 분야로의 확장 가능성도 제시되어 새로운 성장 동력으로 평가받고 있다.

또한, 현대자동차의 전장화 전략에 따른 전장부품 매출도 1,474억원으로 14.5% 증가했다. 엠씨넥스는 현대차 1차 공급업체로서 전후방 카메라, SVM, 빌트인 캠 등 다양한 전장 카메라를 공급하며 휴대폰 매출 의존도를 낮추고 있다. 인도 생산법인 설립 준비와 2029년 가동 예정인 생산라인은 향후 전장부품 매출 확대에 긍정적 영향을 미칠 전망이다.

대신증권은 엠씨넥스가 삼성전자 스마트폰과 현대차 전장부품 시장에서 차별화된 경쟁력을 바탕으로 2025년 상반기 뛰어난 실적을 시현했다고 평가하며, 목표주가 37,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}