;)

;)

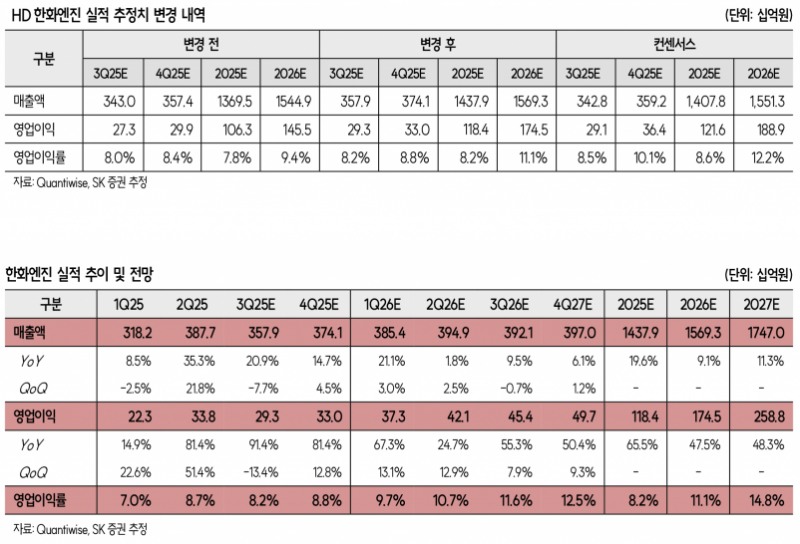

- 3Q25 매출액 3,579억 원, 영업이익 293억 원으로 컨센서스 부합 예상

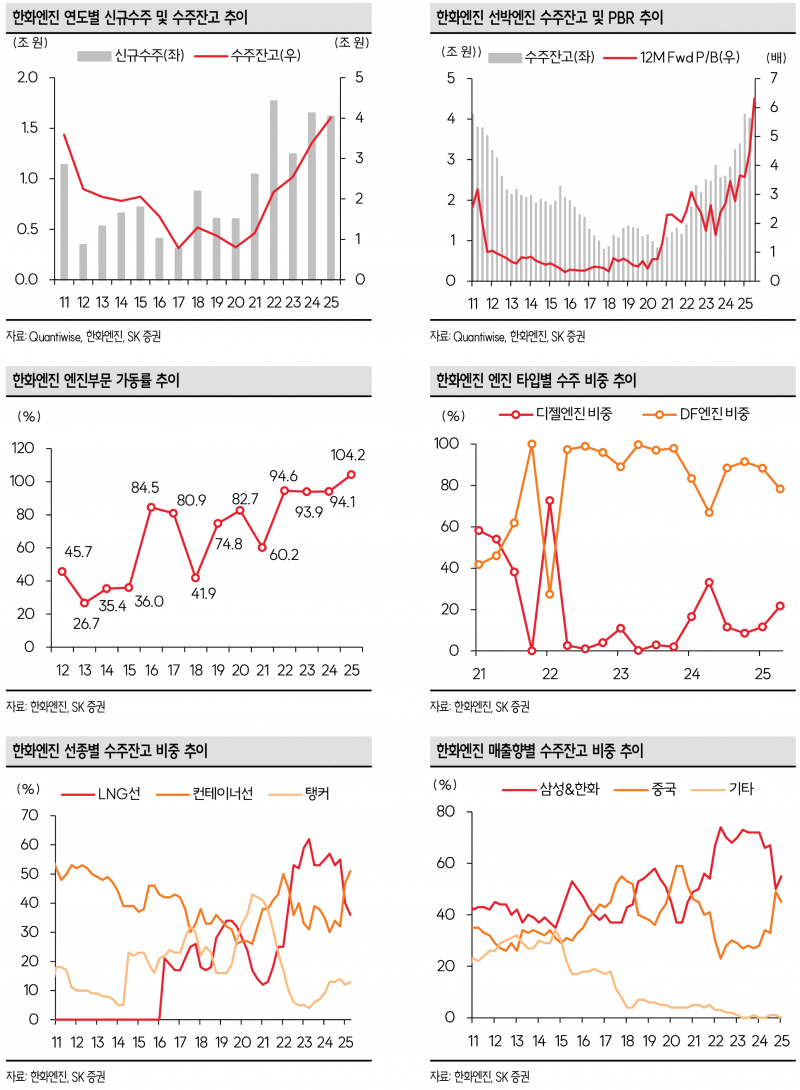

- 2천억 원 규모 투자로 저속·중속엔진 생산능력 확대 및 암모니아 DF 엔진 캐파 확보

- 중국 조선소향 수주 비중 68%, 국내 조선소향 수주도 확대 전망

- 2027년 EPS 2,395원에 Target P/E 25배 적용해 목표주가 60,000원 상향

- 투자의견 ‘매수’ 유지

한화엔진은 2025년 3분기 매출액 3,579억 원, 영업이익 293억 원을 기록하며 시장 컨센서스에 부합하는 실적을 낼 것으로 예상된다. 이는 전년 동기 대비 매출액은 20.9% 증가했으나 전분기 대비 7.7% 감소한 수치이며, 영업이익은 91.4% 증가했으나 전분기 대비 13.4% 감소한 수준이다. 3분기 실적은 엔진 납품량 감소와 이에 따른 고정비 증가 영향으로 매출과 이익이 다소 줄어든 것으로 분석된다.- 2천억 원 규모 투자로 저속·중속엔진 생산능력 확대 및 암모니아 DF 엔진 캐파 확보

- 중국 조선소향 수주 비중 68%, 국내 조선소향 수주도 확대 전망

- 2027년 EPS 2,395원에 Target P/E 25배 적용해 목표주가 60,000원 상향

- 투자의견 ‘매수’ 유지

한화엔진은 올해 초 공시한 802억 원을 포함해 총 2천억 원 규모의 설비투자(Capex)를 진행 중이다. 이를 통해 기존 저속엔진 부문의 마력 기준 생산능력을 확대하고, 중속엔진 캐파 증설과 암모니아 디젤-포스파워(DF) 엔진 생산 캐파 확보가 예정되어 있어 향후 생산량(Q) 증가가 기대된다.

2025년 하반기 수주연도별 납품 비중은 2022년 약 60%, 2023년 35%에서 올해 하반기에는 2023년 수주분이 60% 이상으로 확대되면서 평균판매가격(ASP) 상승 효과에 따른 이익 성장도 이어질 전망이다.

특히 중국 조선소의 엔진 공급 부족 현상은 지속되고 있으며, 올해 한화엔진이 공시한 수주 중 약 68%가 중국 조선소향 발주로 대부분 2028년 슬롯에 집중되어 있다. 2028년 하반기부터 2029년 슬롯 중심의 중국 조선소향 수주 문의도 증가하는 추세다. 반면 국내 조선소향 수주는 올해 4,886억 원으로 전체 수주의 약 32%에 불과하나, 2027년부터 2028년 슬롯 중심의 국내 조선소향 수주를 통해 수주잔고가 확대될 것으로 예상된다.

한화엔진의 애프터마켓(AM) 부문은 중장기적 성장을 위한 성장통을 겪고 있으나, 올해는 예년 수준의 성장세가 예상된다. SK증권은 한화엔진에 대해 투자의견 ‘매수’를 유지하며, 목표주가를 기존 32,000원에서 60,000원으로 상향 조정했다. 이는 2027년 추정 주당순이익(EPS) 2,395원에 목표 주가수익비율(P/E) 25배를 적용한 결과다.

한화엔진은 국내 및 중국 조선소향 엔진 수주 확대와 수주잔고 증가, ASP 상승 효과로 매출과 이익이 지속 성장할 전망이다. 또한 캐파 증설을 기반으로 한화필리조선향 존스법 적용 선대 물량까지 더해져 생산량과 가격(P*Q) 모두 성장할 것으로 기대된다.

SK증권 한승한 연구원은 “한화엔진은 설비 투자에 따른 생산능력 확대와 중국 및 국내 조선소향 수주 증가가 실적 개선의 핵심 동력이다. 2025년부터 본격적인 수익성 개선이 예상되며, 장기적으로 안정적인 성장세가 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}