;)

;)

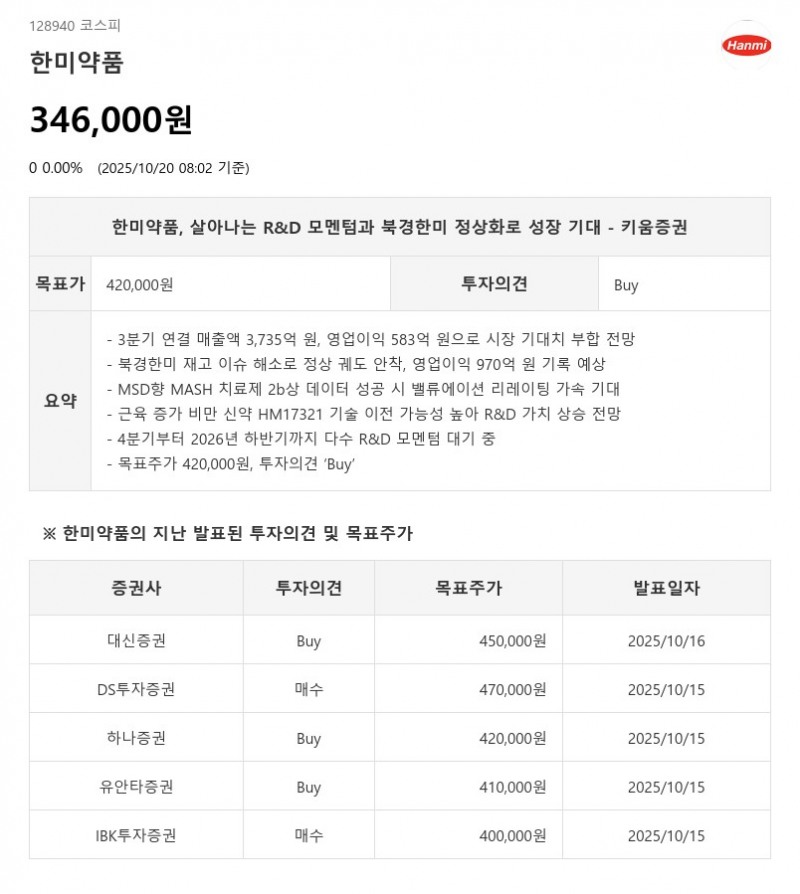

- 3분기 영업익 14% 증가·북경한미 정상궤도·비만신약 기술이전 기대

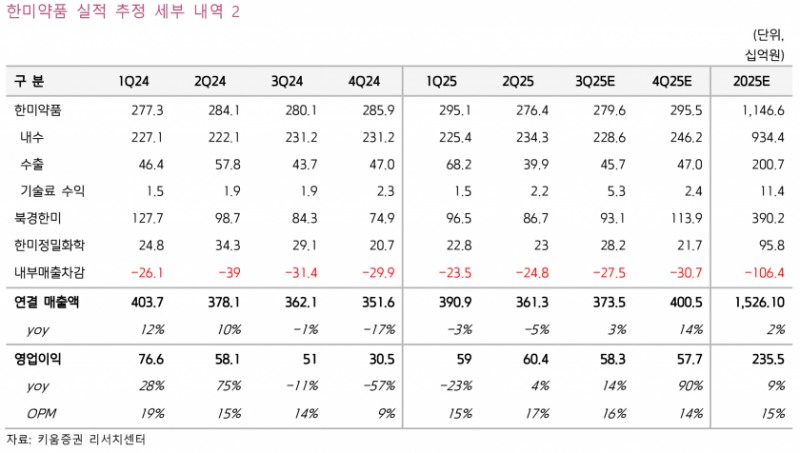

한미약품은 2025년 3분기 연결 매출액이 3,735억 원으로 전년 동기 대비 3% 증가하고, 영업이익은 583억 원으로 14% 상승할 것으로 예상되며, 이는 시장 컨센서스와 대체로 부합하는 수준이다. 별도 매출은 전년 동기 대비 소폭 감소할 것으로 보이나, 신규 API 수출과 길리어드에 경구용 신약 기술 수출 계약금 유입으로 이익 개선이 기대된다.

특히 북경한미는 재고 이슈를 해소하고 전년 동기 대비 11% 성장한 4,917억 원 매출과 970억 원 영업이익(24% 증가, 영업이익률 20%)으로 정상 궤도에 진입할 전망이다. 이에 따라 한미약품의 전반적인 이익 회복 기조가 강화되고 있다.

R&D 부문에서는 4분기부터 2026년 하반기까지 다수의 신약 개발 모멘텀이 대기 중이며, 신약 가치의 리레이팅이 일부 반영되고 있다. 국내에서는 에페글레나타이드(GLP-1) 3상 종료와 MSD의 에피노페그듀타이드 MASH 치료제 2b상 데이터가 11월 말 완료되어, 2026년 초 탑라인 결과 확인이 가능할 전망이다. Merck는 이 약물의 심혈관 질환 분야 매출 전망을 기존 100억 달러에서 150억 달러로 상향 조정한 바 있다.

또한, 근육 증가 비만 신약 HM17321(LA-UCN2)의 기술 이전 가능성이 높아, 빅파마와의 기술 이전 성공 시 비만 치료 신약 시장에서 경쟁력을 크게 강화할 것으로 기대된다. 이 신약은 체중 감소뿐 아니라 양질의 체중 감소와 편의성 측면에서 비만 치료 2라운드 국면 전환에 중요한 역할을 할 것으로 보인다.

키움증권은 이러한 R&D 모멘텀과 북경한미의 정상화가 한미약품의 밸류에이션 리레이팅에 긍정적 영향을 미칠 것으로 판단하며, 목표주가를 420,000원으로 상향 조정하고 투자의견 ‘Buy’를 유지하며 최선호주로 추천했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}