;)

;)

- 미국 주파수 경매와 삼성전자향 매출 증가가 핵심 동력

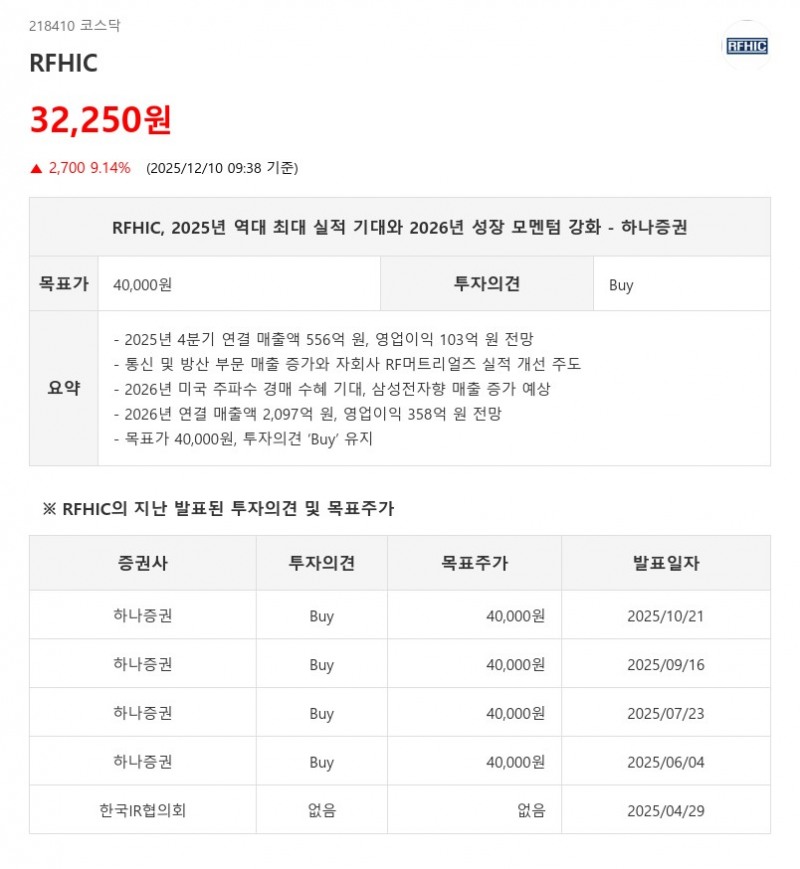

- 하나증권: 목표가 40,000원, 투자의견 ‘Buy’ 유지

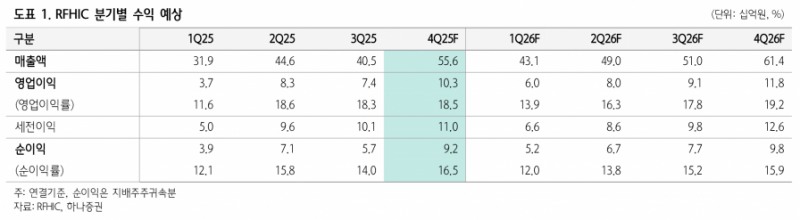

RFHIC는 2025년 4분기 역대 최대 실적 달성이 기대된다. 하나증권에 따르면 4분기 연결 매출액은 556억 원으로 전년 동기 대비 44%, 전분기 대비 37% 증가할 전망이며, 영업이익은 103억 원으로 전년 동기 대비 312%, 전분기 대비 39% 증가할 것으로 예상된다.- 하나증권: 목표가 40,000원, 투자의견 ‘Buy’ 유지

이러한 실적 호전은 계절적 성수기 효과와 본사의 통신 및 방산 부문 매출 증가, 그리고 자회사인 RF머트리얼즈의 실적 개선이 복합적으로 작용한 결과다.

2025년 1분기부터 뚜렷한 실적 호전세를 보였던 RFHIC는 3분기에 다소 주춤했으나 4분기 실적 반등으로 다시 성장세를 이어갈 전망이다. 2025년 전체 매출액은 1,726억 원, 영업이익은 297억 원 수준으로 예상되며, 2026년에는 연결 매출액 2,045억 원, 영업이익 349억 원으로 각각 18% 이상 성장할 것으로 기대된다.

특히 2026년에는 미국 주파수 경매가 예정되어 있어 RFHIC가 대표적인 수혜주로 부각될 전망이다. 이와 함께 삼성전자향 매출 증가가 예상되며, 자회사 RF머트리얼즈의 루멘텀향 매출도 올해 대비 2배 성장할 것으로 전망된다. 이러한 성장 모멘텀은 RFHIC의 주가 상승 여력에 긍정적인 영향을 미칠 것으로 평가된다.

하나증권은 RFHIC에 대해 12개월 목표주가 40,000원을 유지하며 투자의견 ‘Buy’를 제시했다. 2025년과 2026년의 견조한 실적 성장과 미국 주파수 경매 이벤트를 감안할 때, 연말 선취매 전략이 유리하다는 분석이다. RFHIC는 통신과 방산 부문에서 모두 호조를 보이며, 자회사 실적 개선까지 더해져 향후 실적과 주가 상승에 대한 기대감이 크다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}