;)

;)

- 간접 공급 구조 탈피·초고압 신시장 진출·생산능력 2.3배 확대

- 데이터센터 밸류체인 직접 편입 원년

- 목표가 220,000원, 투자의견 ‘매수’

산일전기는 38년간 특수변압기와 전력망 배전변압기를 주력으로 생산하는 변압기 전문 기업으로, ‘25년 기준 수출 비중이 97%에 달하며 미국 시장을 중심으로 사업을 영위하고 있다. SK증권은 ‘26년 산일전기가 데이터센터 밸류체인에 본격 편입되면서 멀티플 리레이팅과 실적 성장이 기대된다고 평가했다.- 데이터센터 밸류체인 직접 편입 원년

- 목표가 220,000원, 투자의견 ‘매수’

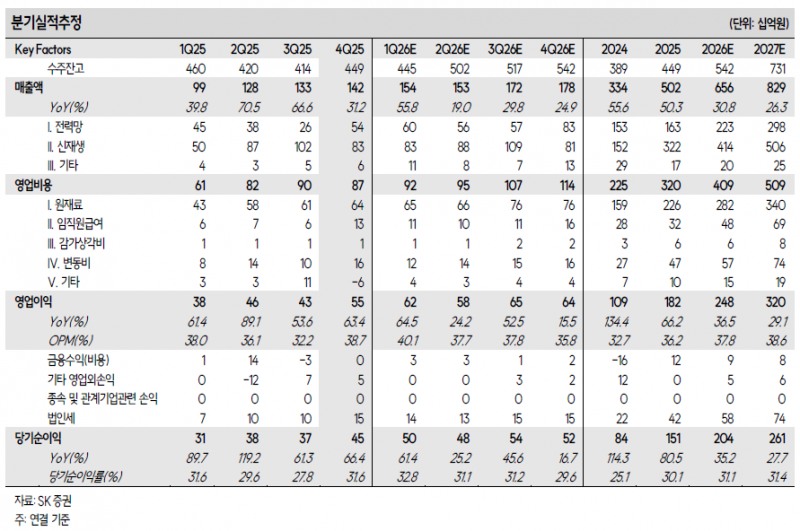

‘26년 매출액은 6,565억 원(YoY +30.8%), 영업이익은 2,479억 원(YoY +36.5%, 영업이익률 37.8%)을 전망한다. 매출 성장 배경은 △ 데이터센터로 전방산업 확장에 따른 특수변압기 수요 증가, △ 제2공장 증설에 따른 생산능력 확대, △ 전력망 변압기 사업부 업황 반등 등이다.

특히 데이터센터 내부 탑재 변압기 수주가 가시화되면서 기존 신재생 및 유틸리티 중심의 간접 공급 구조에서 벗어나 데이터센터 디벨로퍼 및 EPC 업체 등 직접 플레이어와의 계약이 확대되고 있다.

산일전기는 ‘24년 한국철도공사에 154kV 초고압 변압기를 납품하며 초고압 변압기 시장에 진출했으며, ‘28년부터 본격 양산에 돌입할 예정이다. 초고압 변압기는 기존 제품 대비 ASP가 약 500억 원 수준으로 높아 중장기 핵심 성장 동력으로 작용할 전망이다.

또한, ‘25년 북미 인버터 전문 기업 EPC Power로부터 438억 원 규모의 데이터센터용 변압기를 수주하는 등 데이터센터향 직접 수주가 확대되고 있다. 데이터센터 내부 탑재 변압기는 기존 신재생 특수변압기 대비 ASP가 최소 2억 원에서 최대 30억 원에 달해 제품 믹스 개선과 외형 성장에 긍정적이다.

전력망 변압기 사업부는 ‘25년 관세 이슈와 재고 축적으로 부진했으나, ‘26년부터 기후 변화에 따른 전력망 훼손 증가와 관세 불확실성 해소로 수주가 회복될 전망이다. 미국 주요 유틸리티 업체들과의 반복 수주 구조를 바탕으로 점진적인 매출 성장도 기대된다.

산일전기는 제2공장 증설을 통해 생산능력을 기존 3,500억 원에서 8,000억 원으로 확대했으며, 자동화율 40%의 공장 가동으로 빠른 생산성 향상을 이루고 있다. 2년 내 미국 현지 법인 및 조립 공장 설립도 추진 중으로 공급망 현지화와 고객 대응력 강화에 나서고 있다.

데이터센터 전력망 병목 현상 심화와 전력망 연결 리드타임이 약 5년에 달하는 상황에서, 데이터센터들은 현장발전(On-site 발전)과 신재생에너지, ESS를 통한 전력 자급 확대를 추진 중이다. 이에 따라 산일전기의 특수변압기 수요는 데이터센터 전력 솔루션 확대와 맞물려 지속 성장할 것으로 보인다.

SK증권은 ‘26년 추정 EPS 6,684원에 Target PER 32.8배를 적용해 목표주가 220,000원을 제시하며, 투자의견 ‘매수’를 신규 편입했다. 데이터센터 밸류체인 편입과 제2공장 증설에 따른 외형 성장, 전력망 사업부 턴어라운드, 초고압 변압기 시장 진출 등 중장기 성장 모멘텀을 근거로 긍정적인 전망을 내놓았다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}