;)

;)

- DRAM 신규 팹 조기 준공·NAND 수주 단가 1.5배 우위·시안·다롄 해외 투자 재개

- 전공정 장비 최선호주 등극

- SK증권: 목표가 88,000원, 투자의견 ‘매수’ 유지

테스는 2027년 DRAM 증설이 신규 팹 준공 가속화로 2026년 대비 최대 2배 늘어날 것으로 전망된다. 삼성전자와 SK하이닉스의 신규 팹인 삼성전자 P5, SK하이닉스 Y1의 준공 일정이 당겨지면서 현재 설비 투자 중인 P4, M15X의 스케줄도 앞당겨지고 있다.- 전공정 장비 최선호주 등극

- SK증권: 목표가 88,000원, 투자의견 ‘매수’ 유지

이에 따라 테스는 삼성전자와 SK하이닉스의 DRAM 전환 및 신규 투자에 PECVD와 Dry Cleaning 장비를 공급하며 2027년 DRAM 관련 실적 추정치 상향 여지가 상당하다.

특히 NAND 투자 재개 기대감이 커지고 있다. 테스는 ACL 공정 주력인 PECVD 장비를 통해 통상 NAND 투자 단위당 수주액이 DRAM 대비 1.5배 높아 관련 수혜 기대감이 크다.

국내는 인프라 공간 부족으로 올해 NAND 신규 투자는 부재하지만, 내년 준공 예정인 P5와 Y1 팹은 트리플 팹 구조로 여유 공간이 충분해 일부 페이즈가 NAND로 할당될 가능성이 열려 있다.

삼성전자 시안 2공장은 V9으로 30K의 전환 투자가 시작될 예정이며 신규 투자 가능성도 배제할 수 없다.

SK하이닉스도 올해 하반기 다롄 2공장 투자를 재개할 것으로 보인다. 테스는 국내 NAND뿐 아니라 시안 1공장 전환 투자에도 메인 공급 업체 중 하나로, NAND 향 매출액은 2025년 1,388억 원에서 2026년 1,650억 원으로 증가할 것으로 추정된다.

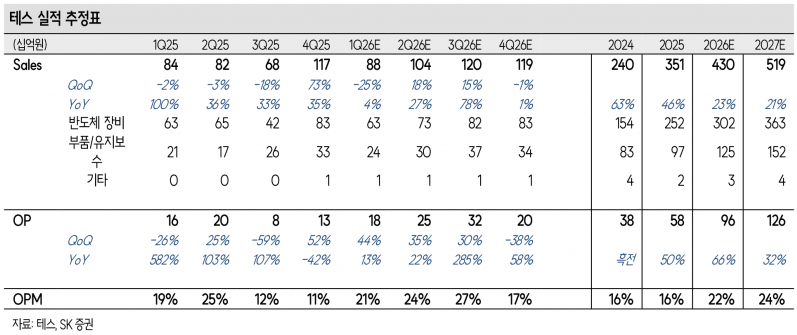

테스는 2026년 매출액 4,300억 원, 영업이익 960억 원, 2027년 매출액 5,190억 원, 영업이익 1,260억 원을 기록할 것으로 예상되며, 전공정 장비 내 최선호주로 편입되어 있다.

2027년 DRAM 증설 가속과 NAND 투자 재개 기대감에 힘입어 실적 성장과 밸류에이션 매력도도 우위에 있다.

SK증권은 테스에 대해 목표주가 88,000원을 유지하며 투자의견 ‘매수’를 제시했다. 현재 주가(4/1종가, 61300원) 대비 약 43.6%의 상승 여력이 있다고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}