;)

;)

- 구독료 인상·환율 효과에 OPM 41% 달성…중국·일본 로열티 수익 본격화

- 목표가 5만원 하향에도 '순수 팬덤 플랫폼' 투자 매력 여전

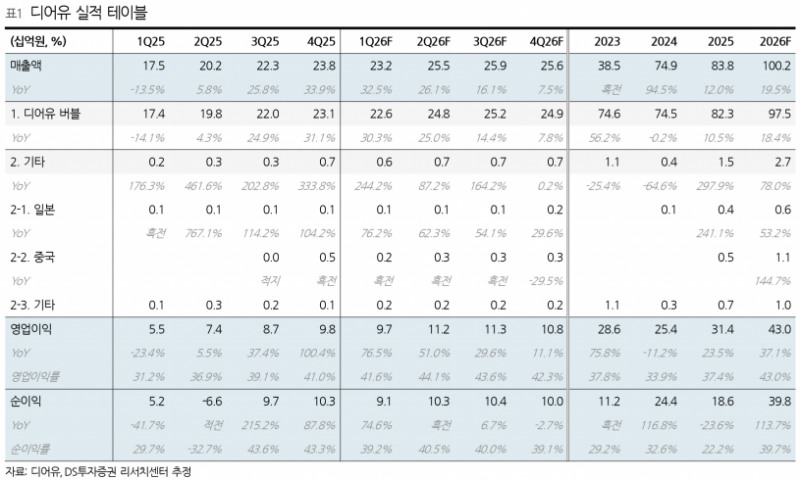

디어유는 2026년 1분기 연결 기준 매출액 235억원(+34% YoY), 영업이익 97억원(+77% YoY, 영업이익률 41.2%)을 기록하며 시장 기대치에 부합할 전망이다.- 목표가 5만원 하향에도 '순수 팬덤 플랫폼' 투자 매력 여전

구독자 수는 202만명으로 전년 동기 대비 증가했으나, 아티스트 활동 공백과 소속사 이탈 영향으로 전분기 대비 소폭 감소한 것으로 추정된다.

다만, 2025년 7월 앱스토어 구독료 11~12% 인상과 긍정적인 환율 효과가 외형 성장과 수익성 개선에 기여할 것으로 기대된다.

특히, 버블포재팬은 K-Pop 아티스트의 버블 서버 릴레이 도입으로 구독자 수와 로열티 수익이 증가하고 있으며, 텐센트 뮤직 엔터테인먼트(TME) QQ 플랫폼에서의 로열티 수익도 1분기부터 유입되기 시작해 실적 레버리지 효과가 나타나고 있다.

중국 C-Pop 아티스트 수는 2025년 4분기 74명에서 2026년 1분기 98명으로 확대되며 로열티 수익 증가에 긍정적이다.

디어유는 SM과 JYP 등 주요 주주의 아티스트를 포함해 2025년 말 기준 186개 소속사 695명의 IP가 참여하는 버블 서비스를 제공하고 있다.

IP 포트폴리오가 다양해 아티스트 이탈이나 활동 공백에 따른 실적 역성장 우려가 제한적이며, 글로벌 K-Pop 팬덤 규모 확대와 함께 일본, 중국, 미국 아티스트로 서비스 영역을 확장해 국내에서 유일한 순수 팬덤 비즈니스 투자처로 자리매김하고 있다.

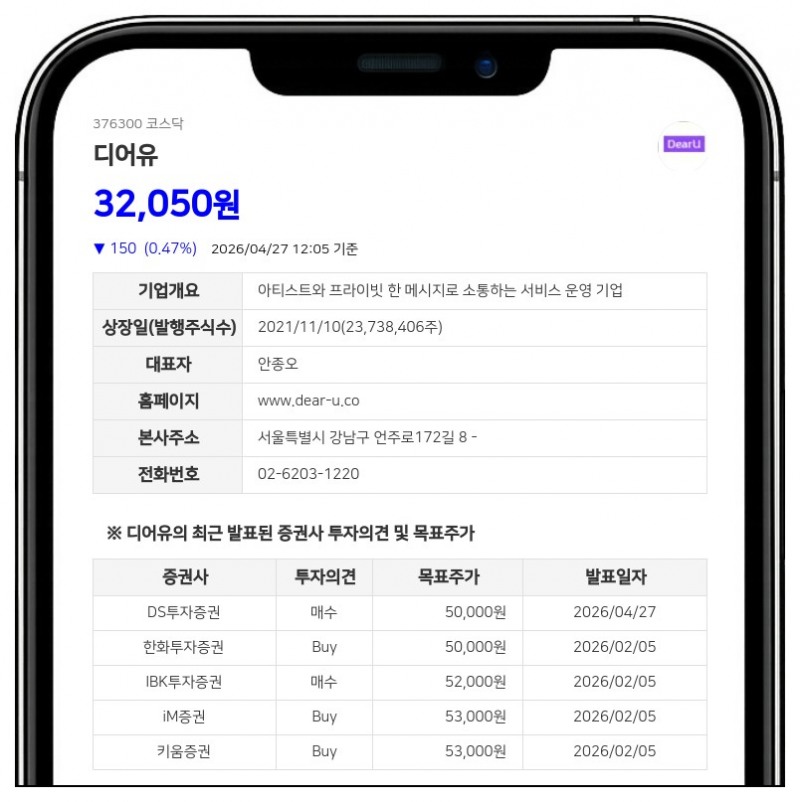

DS투자증권은 디어유의 2026년 실적 추정치를 하향 조정하며 목표주가를 기존 62,000원에서 50,000원으로 19% 낮췄다.

이는 중국 로열티 수익 추정치를 과도하게 반영했던 기존 전망을 조정한 데 따른 것이다. 그럼에도 불구하고 엔터테인먼트 업종 평균 목표 배수 30배를 유지하며 투자의견 ‘매수’를 제시했다.

2026년 디어유는 매출액 1,002억원, 영업이익 430억원, 순이익 398억원을 기록할 것으로 예상되며, 영업이익률은 43.0%에 달해 높은 수익성을 유지할 전망이다.

글로벌 팬덤 비즈니스의 지속적인 확장과 로열티 수익 증가가 실적 성장의 주요 모멘텀으로 작용할 것으로 기대된다.

DS투자증권 장지혜 연구원은 “디어유는 글로벌 K-Pop 팬덤 확대와 함께 일본, 중국, 미국 등 주요 시장에서 IP 확보와 서비스 확장을 통해 안정적인 성장 기반을 구축하고 있다”며 “텐센트 뮤직과의 협업 강화로 중국 로열티 수익이 확대되고, 구독료 인상과 환율 효과가 수익성 개선에 긍정적 영향을 미칠 것”이라고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}