;)

;)

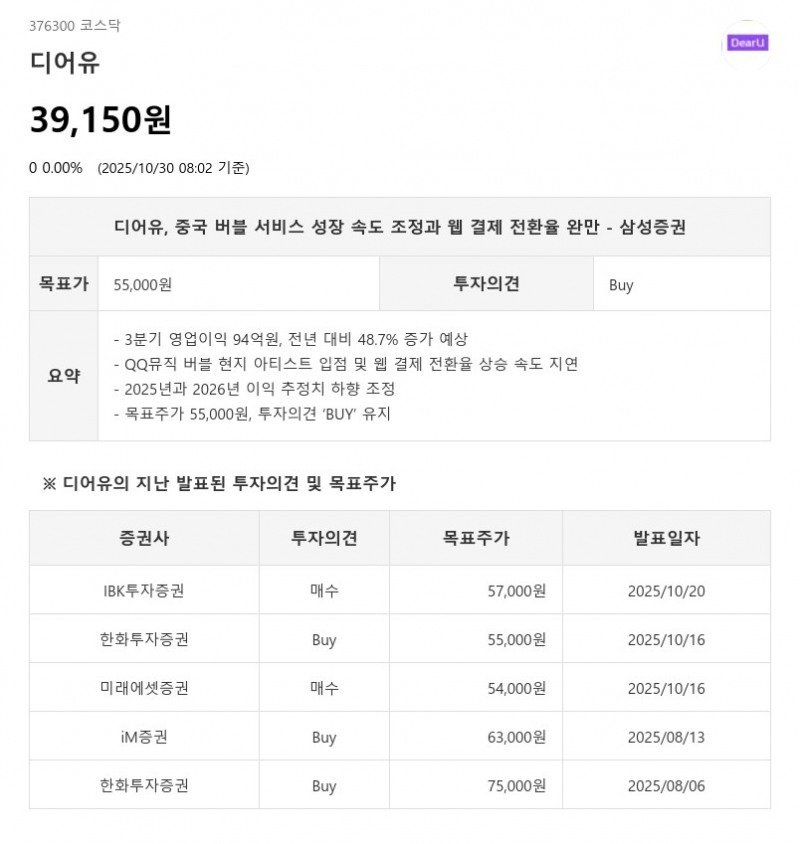

- 3분기 영업익 48% 증가·중국 아티스트 입점 지연·목표가 55,000원 하향

- 삼성증권: 목표주가 55,000원, 투자의견 ‘BUY’ 유지

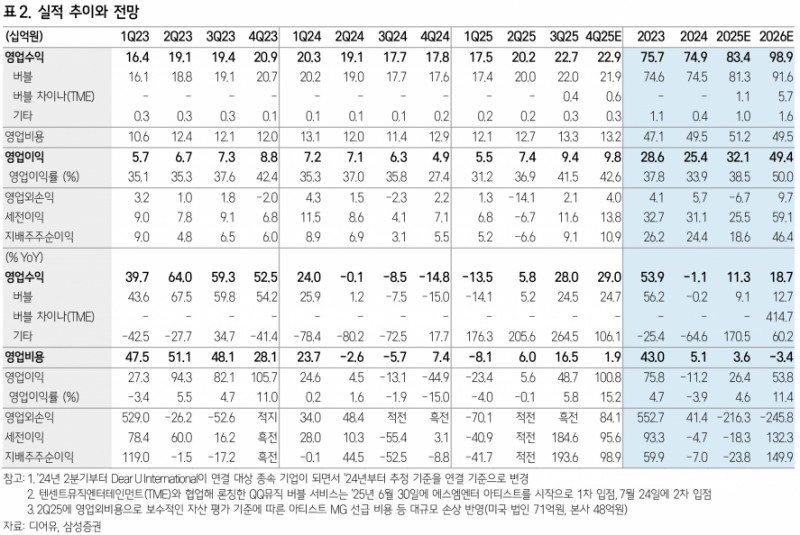

디어유는 2025년 3분기 연결 매출액 227억원(+28.0% YoY), 영업이익 94억원(+48.7% YoY)을 기록할 것으로 전망된다. 다만, 이는 시장 컨센서스를 하회하는 수치로, 주요 원인은 중국 QQ뮤직 버블 서비스의 현지 아티스트 입점 속도가 예상보다 더딘 점과 웹 결제 전환율 상승 속도가 완만하기 때문이다.- 삼성증권: 목표주가 55,000원, 투자의견 ‘BUY’ 유지

8월 19일 첫 현지 아티스트 입점이 이뤄졌으나 3개 IP와 15명에 그쳐 구독자 수 증가세가 기대에 미치지 못하고 있다. 또한, 7월 7일 웹스토어 오픈과 함께 신용카드 결제만 지원되는 상황에서 페이, 계좌이체 등 간편 결제 수단이 제공되지 않아 기존 구독자의 전환율이 낮게 나타나고 있다.

이에 삼성증권은 중국 버블 서비스 매출과 웹 결제 전환율 가정치를 하향 조정하며 2025년과 2026년 순이익 추정치를 각각 19%, 15% 낮췄다. 목표주가는 기존 67,000원에서 55,000원으로 하향 조정했으나, 성장성은 여전히 유효하다고 평가하며 투자의견 ‘BUY’를 유지했다.

디어유는 버블 서비스의 지역적 확장과 AI 펫버블 서비스, 자체 제작 캐릭터 IP를 활용한 콘텐츠 사업 확대 등 수익 모델 다변화를 추진 중이다.

삼성증권은 “중국 현지 아티스트 입점 확대와 웹 결제 전환율 상승은 시간이 필요한 부분이나, 버블 서비스의 성장 방향성은 분명하다”며 “향후 프로모션과 이벤트 확대를 통해 구독 수 증가가 본격화될 것으로 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}