;)

;)

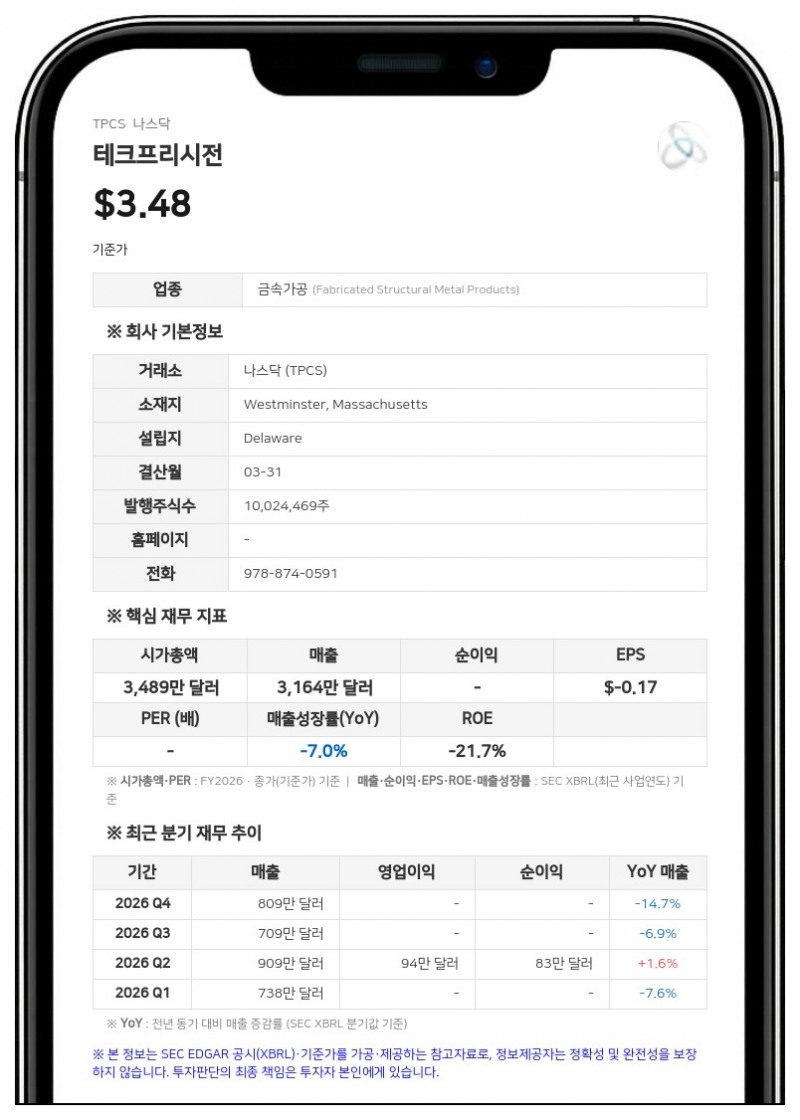

2026 회계연도 매출 3,164만 달러로 감소…수주 잔고는 5,219만 달러로 증가

미국의 정밀 금속 제조 기업 테크프리시전(TECHPRECISION CORP, NASDAQ:TPCS)이 재무 약정 위반과 실적 악화로 인해 기업 존속 능력에 대한 경고가 제기됐다. 테크프리시전이 2026년 6월 25일 미국 증권거래위원회(SEC)에 제출한 연간 보고서(Form 10-K)에 따르면, 회사는 2026 회계연도(2025년 4월~2026년 3월) 기준으로 금융 계약상의 재무 약정을 준수하지 못했으며, 이로 인해 대출 기관이 채무 조기 상환을 요구할 수 있는 디폴트(채무불이행) 위기에 직면했다.

공시에 따르면 감사인은 회사의 계속기업으로서의 존속 능력에 대해 상당한 의문(substantial doubt)이 존재한다고 지적했으며, 경영진 역시 향후 특정 재무 약정을 충족하지 못할 가능성이 높다고 판단하고 있다. 회사는 비콘 뱅크 앤 트러스트(Beacon Bank & Trust, 버크셔 은행의 합병 승계인)와 체결한 대출 계약과 관련하여 2026년 3월 31일 기준 레버리지 비율(Leverage Ratio) 약정을 충족하지 못해 기한이익상실(default) 사유가 발생했다. 2026년 3월 31일 기준 대출 계약에 따른 미상환 잔액은 총 703만 1,000달러이다. 대출 기관은 회전 대출(Revolver Loan)의 만기를 2026년 9월 15일까지 연장하는 데 동의했으나, 약정 위반에 따른 조기 상환 청구권을 유보하고 있어 자금 조달이나 추가 유예 없이는 상환이 불가능한 상태다.

테크프리시전의 2026 회계연도 총매출은 3,164만 4,000달러로, 직전 회계연도(3,403만 1,000달러) 대비 약 7% 감소했다. 사업 부문별로는 방산(Defense) 부문 매출이 3,122만 3,000달러로 전체 매출의 99%를 차지했으며, 정밀 산업(Precision Industrial) 부문 매출은 42만 1,000달러(1%)에 그쳤다. 매출 감소에도 불구하고 2026년 3월 31일 기준 수주 잔고(Backlog)는 5,219만 8,000달러를 기록해 전년 동기(4,862만 5,000달러)보다 증가했다. 회사는 이 수주 잔고를 향후 2~3회계연도에 걸쳐 인도할 계획이다.

회사의 매출은 소수 고객에게 극도로 집중되어 있는 구조다. 2026 회계연도 기준 상위 10대 고객이 전체 매출의 92%를 차지했으며, 가장 큰 단일 고객(방산 부문 주요 계약업체)의 매출 비중은 15%에 달했다. 직전 회계연도에는 상위 10대 고객의 매출 비중이 96%, 최대 고객 비중이 22%였다. 테크프리시전의 방산 부문 고객들은 미 해군의 버지니아급 공격형 잠수함 프로그램과 컬럼비아급 탄도미사일 잠수함 프로그램 등 주요 군사용 시스템의 개발 및 인도를 담당하고 있다.

테크프리시전은 델라웨어주 법률에 따라 2005년 설립된 기업으로, 레이너(Ranor)와 스태드코(Stadco) 등 두 개의 100% 지분 소유 자회사를 통해 사업을 운영하고 있다. 매사추세츠주 웨스트민스터에 본사를 둔 레이너는 방산 분야 정밀 용접 및 기계 가공 부품을 제조하며, 캘리포니아주 로스앤젤레스에 위치한 스태드코는 군용 항공기 및 헬리콥터, 우주 프로그램용 대형 핵심 부품을 생산한다. 2026년 3월 31일 기준 회사의 총 직원은 160명으로 모두 정규직이다.

#테크프리시전 #TPCS #방산부품 #계속기업존속능력

※ 본 보고서는 AI가 생성한 참고 자료로, 번역 과정 및 기사 작성 과정에서 문맥상 오류가 포함될 수 있습니다.

투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료를 투자 결정의 근거로 단독 활용하지 않도록 주의하시기 바랍니다.

데이터투자 공시팀 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}