;)

;)

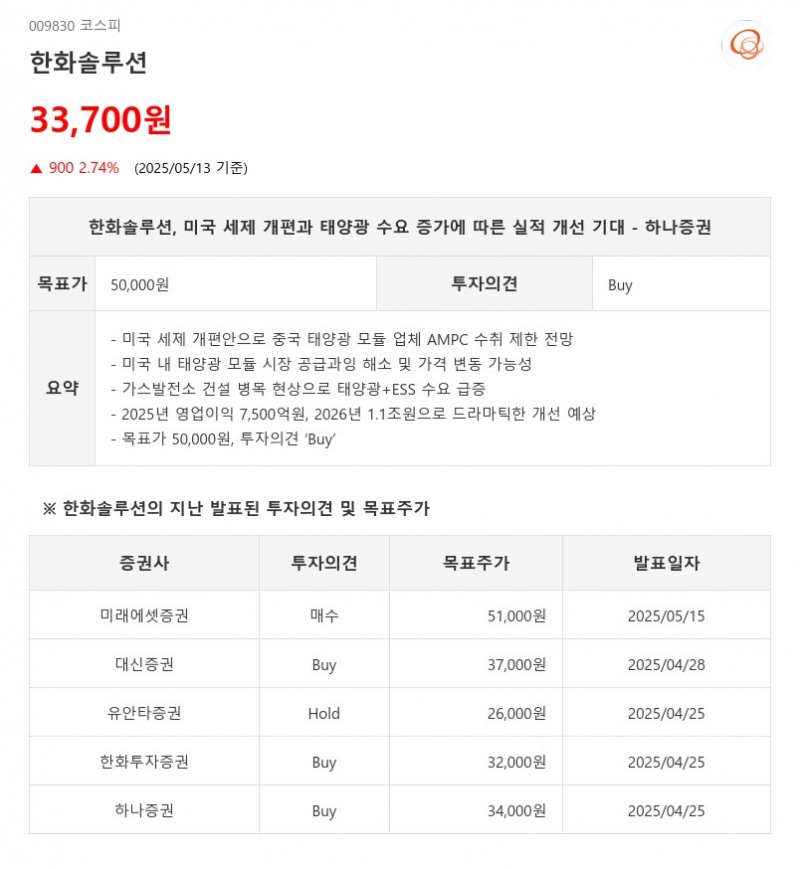

- 미국 세제 개편안으로 중국 태양광 모듈 업체 AMPC 수취 제한 전망

- 미국 내 태양광 모듈 시장 공급과잉 해소 및 가격 변동 가능성

- 가스발전소 건설 병목 현상으로 태양광+ESS 수요 급증

- 2025년 영업이익 7,500억원, 2026년 1.1조원으로 드라마틱한 개선 예상

- 목표가 50,000원, 투자의견 ‘Buy’

한화솔루션은 미국 하원 공화당 지도부가 공개한 대규모 세제 개편안 초안에 힘입어 미국 태양광 시장에서 유리한 위치를 차지할 전망이다. 이번 세제 개편안은 AMPC(Section 45X)의 일몰을 2033년에서 2032년으로 앞당기고, PTC(Section 45Y)와 ITC(Section 48E)의 일몰도 2035년에서 2032년으로 단축하는 내용을 담고 있다. 특히, 태양광 및 발전사업에 대한 FEOC(외국무역집단) 규정이 신규로 제정되어 2년 후부터 시행될 예정이며, AMPC에서의 FEOC 규정이 기존 배터리 구성요소와 핵심광물 중심에서 태양광 관련 제품으로 확대 적용될 가능성이 크다.- 미국 내 태양광 모듈 시장 공급과잉 해소 및 가격 변동 가능성

- 가스발전소 건설 병목 현상으로 태양광+ESS 수요 급증

- 2025년 영업이익 7,500억원, 2026년 1.1조원으로 드라마틱한 개선 예상

- 목표가 50,000원, 투자의견 ‘Buy’

현재 미국 내 태양광 모듈 설비 52GW 중 중국이 지분을 보유한 설비가 약 21GW로 전체 시장의 40%를 차지하고 있다. 이미 AD/CVD 조치로 동남아 4개국을 통한 중국산 우회 수입이 차단된 상황에서, 이번 세제 개편으로 중국 태양광 모듈 업체의 AMPC 수취가 제한되면 미국 내 모듈 시장은 빠른 공급과잉 해소와 가격 변동이 예상된다. 이에 따라 미국 내 태양광 제조 밸류체인을 갖춘 First Solar와 한화큐셀의 밸류에이션 멀티플도 기존 대비 상향될 필요가 있다.

미국 전력 수요는 AI 및 데이터센터, 제조업 건설투자 급증과 리쇼어링에 힘입어 크게 증가하고 있다. 그러나 신규 가스발전소 건설에 병목 현상이 발생해 가스발전소 이용률은 상승하나 신규 공급은 제한적이다. 가스발전소 건설 비용이 kW당 820달러에서 2,400달러로 3배 이상 급등하고, 부품 병목으로 납기 일정도 지연되고 있다. 이로 인해 가장 빠르고 현실적인 대안인 태양광과 에너지 저장장치(ESS) 조합이 각광받고 있으며, 최근 모듈 가격 하락으로 LCOE(균등화 발전 비용)가 더욱 낮아져 경쟁력이 강화됐다.

하나증권은 한화솔루션의 목표주가를 기존 3.4만원에서 5만원으로 상향 조정하며 투자의견 ‘Buy’를 유지했다. 이는 세제 개편안의 상하원 통과 가능성을 전제로 태양광 사업의 가치를 상향한 결과다. 태양광 사업의 EV/EBITDA 멀티플을 8배에서 10배로 조정했는데, 이는 미국 시장에서 First Solar에 부여되는 멀티플과 동일한 수준이다. 한화솔루션의 영업이익은 2024년 -3,000억원에서 2025년 7,500억원, 2026년에는 1.1조원으로 대폭 개선될 것으로 전망된다.

또한 미·중 관계 완화와 미국 내 전연가스 강세 및 유가 약세 가능성 등을 고려할 때 케미칼과 YNCC 부문의 턴어라운드 가능성도 배제할 수 없다. 강력한 태양광 수요와 정책 모멘텀에 힘입어 주가는 실적 개선에 선행해 움직일 가능성이 높은 상황이다. 하나증권은 “확인하고 나면 늦다”며 투자자들의 관심을 촉구했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}